Übersicht zur Makita Aktie

| Zahl der Aktien | 258,4 Mio. | |

| Aktienkurs | 5.700 JPY | 30,80 EUR |

| Marktkapitalisierung | 1.470 Mrd. JPY | 7.900 Mio. EUR |

| Net Cash-Position (31.03.2026) | 250 Mrd. JPY | 1.300 Mio. EUR |

| Unternehmenswert | 1.220 Mrd. JPY | 6.600 Mio. EUR |

| KGV 2026e/2027e | 18,1/16,9 | |

| FCF-Rendite 2026e/2027e | 4,1 %/4,5 % | |

| Div.-Rendite 2026e/2027e | 2,8 %/2,9 % | |

| ISIN | JP3862400003 |

Geschäftsmodell

Makita ist einer der weltweit führenden Werkzeughersteller.

Rund 70 % des Umsatzes werden mit professionellen Anwendern erwirtschaftet, Do-it-yourself-Kunden sind eine ergänzende Geschäftstätigkeit.

Die Werkzeuge kommen in zahlreichen Branchen zum Einsatz:

- Bau

- Handwerk

- Industrie/Produktion

- Werkstätten

- Reinigung

- Gartengestaltung und Gartenpflege

Technologische Fortschritte im Bereich der Lithium-Ionen-Batterien haben es Makita 2022 ermöglicht, aus dem Geschäft mit benzinbetriebenen Werkzeugen auszusteigen.

Seitdem werden nur noch elektrisch angetriebene Geräte hergestellt, wobei der Großteil des Umsatzes auf Akku-Werkzeuge entfällt.

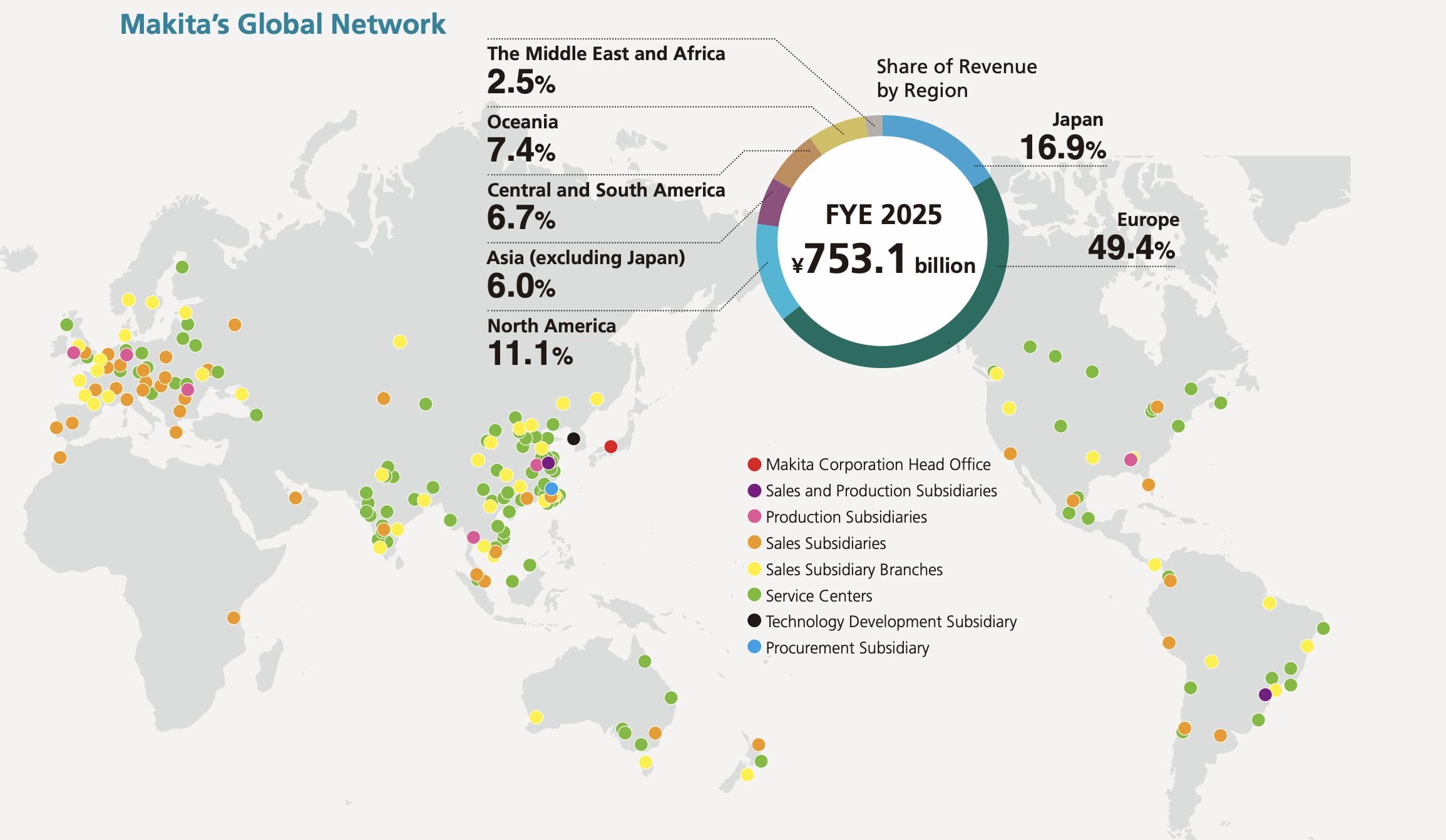

Umsatz nach Regionen

Makita erwirtschaftet fast die Hälfte des Umsatzes in Europa. Danach folgen der japanische Heimatmarkt und Nordamerika.

Alle anderen Regionen steuern nur etwas mehr als 20 % zum Erlös bei. In den kommenden Jahren möchte Makita seine Marktstellung in diesen Ländern ausbauen und dadurch zusätzliches Wachstumspotential erschließen.

Der Premium-Hersteller bietet in vielen Märkten einen eigenen Reparaturservice an. Das Unternehmen verspricht, defekte Geräte innerhalb von 2-3 Tagen zu reparieren. Ein großer Pluspunkt für alle Profis, die täglich mit Makita Werkzeugen arbeiten und darauf angewiesen sind.

Um dieses Versprechen einlösen zu können, werden allein in Deutschland fünf große Service-Center betrieben, die jederzeit große Mengen an Ersatzteilen bereithalten.

Investitionsthese

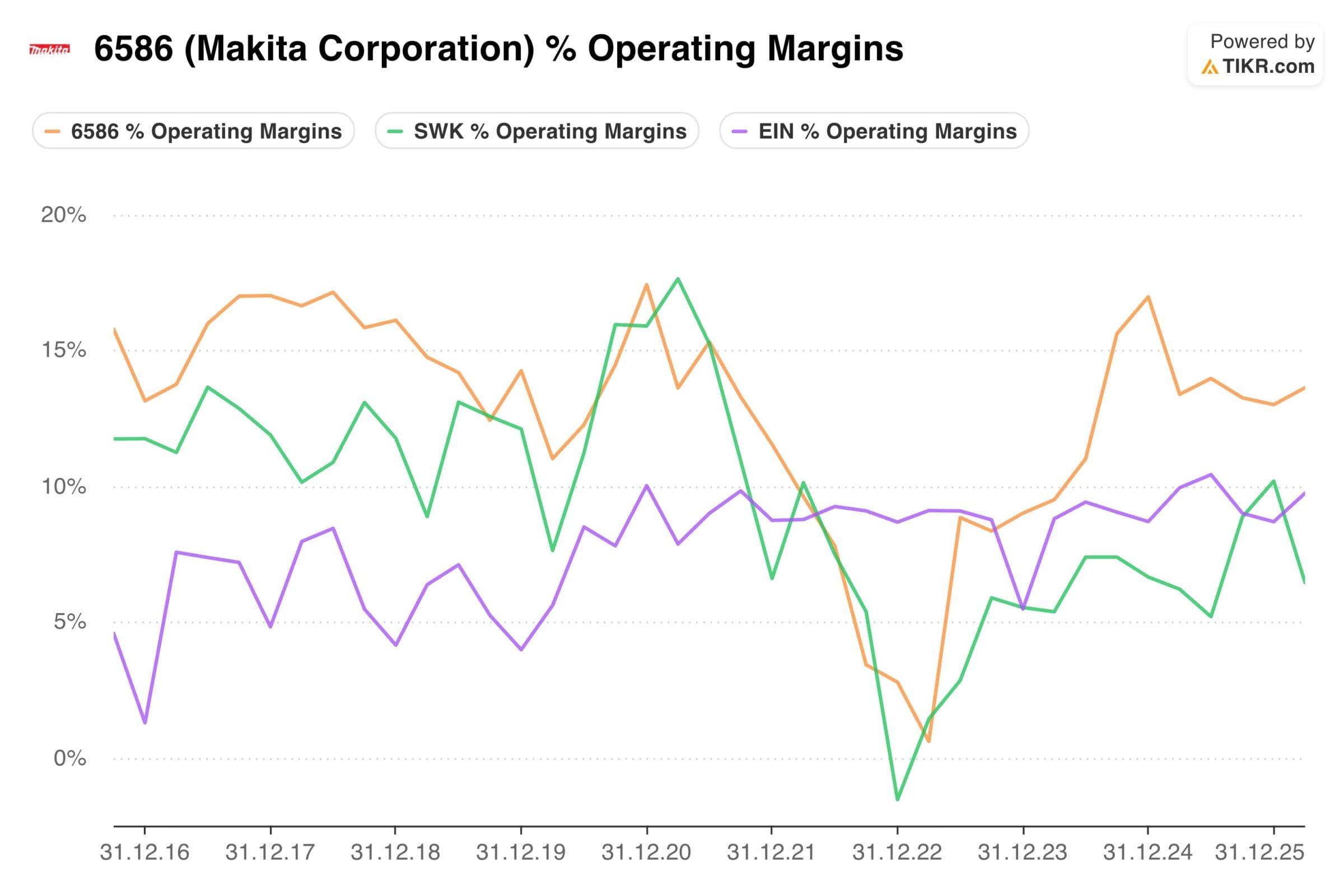

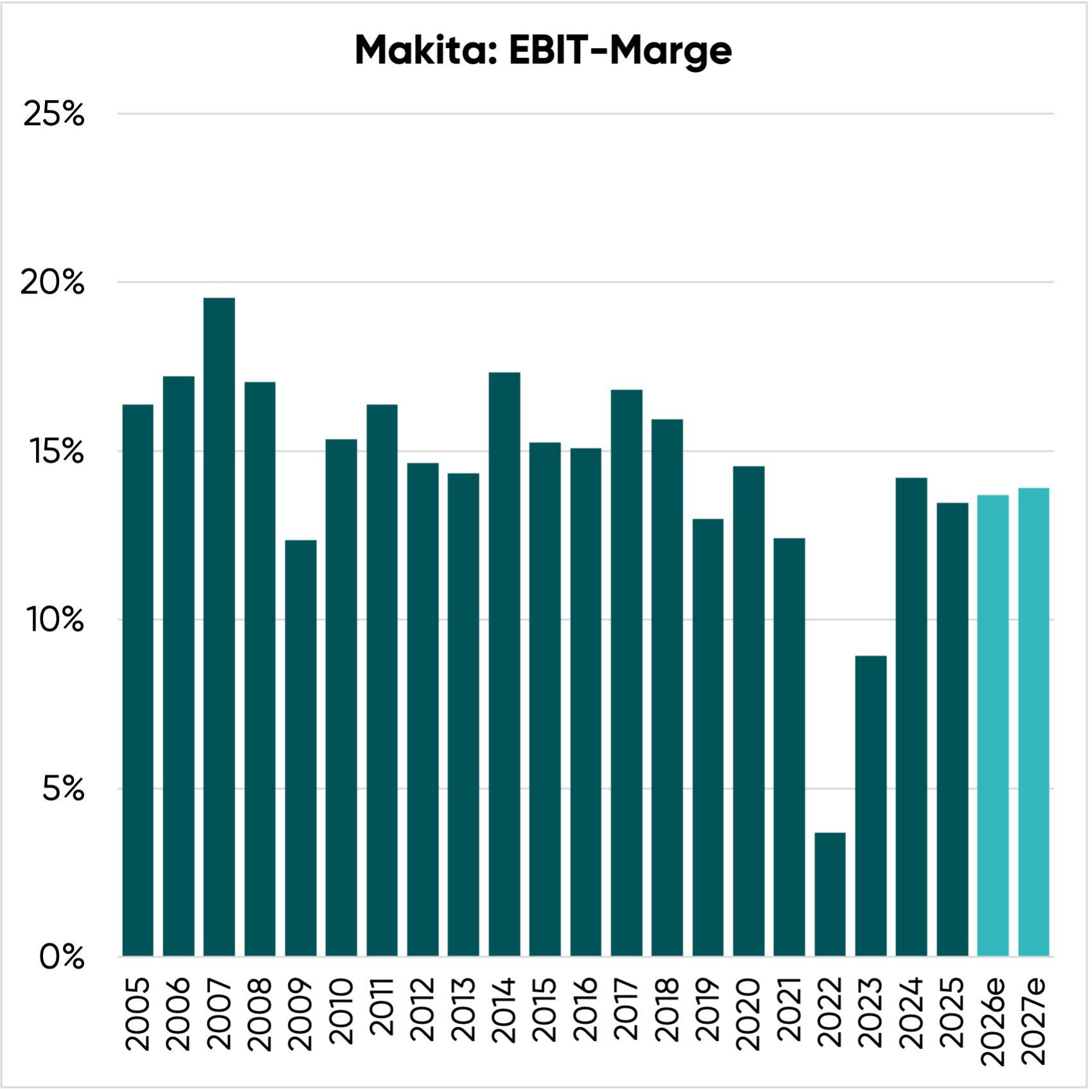

Makita behauptet sich seit vielen Jahren als der profitabelste börsennotierte Werkzeughersteller.

Die EBIT-Marge beträgt rund 14 %. Zum Vergleich: Einhell liegt bei ca. 9 % und Stanley Black & Decker kommt auf abgeschlagene 7 %.

Lange Zeit war es bei japanischen Unternehmen eine weit verbreitete Praxis, sich auf Umsatzwachstum und eine möglichst hohe Eigenkapitalquote zu fokussieren.

Andere Ziele wie die Maximierung des Unternehmenswertes waren dagegen von untergeordneter Bedeutung.

Doch das hat sich in den letzten Jahren geändert. Die japanische Regierung und die Börse in Tokyo haben eine Vielzahl von Maßnahmen und Regeln beschlossen, die den Shareholder Value in den Vordergrund rücken.

Zusätzlicher Druck wird von aktivistischen Investoren ausgeübt.

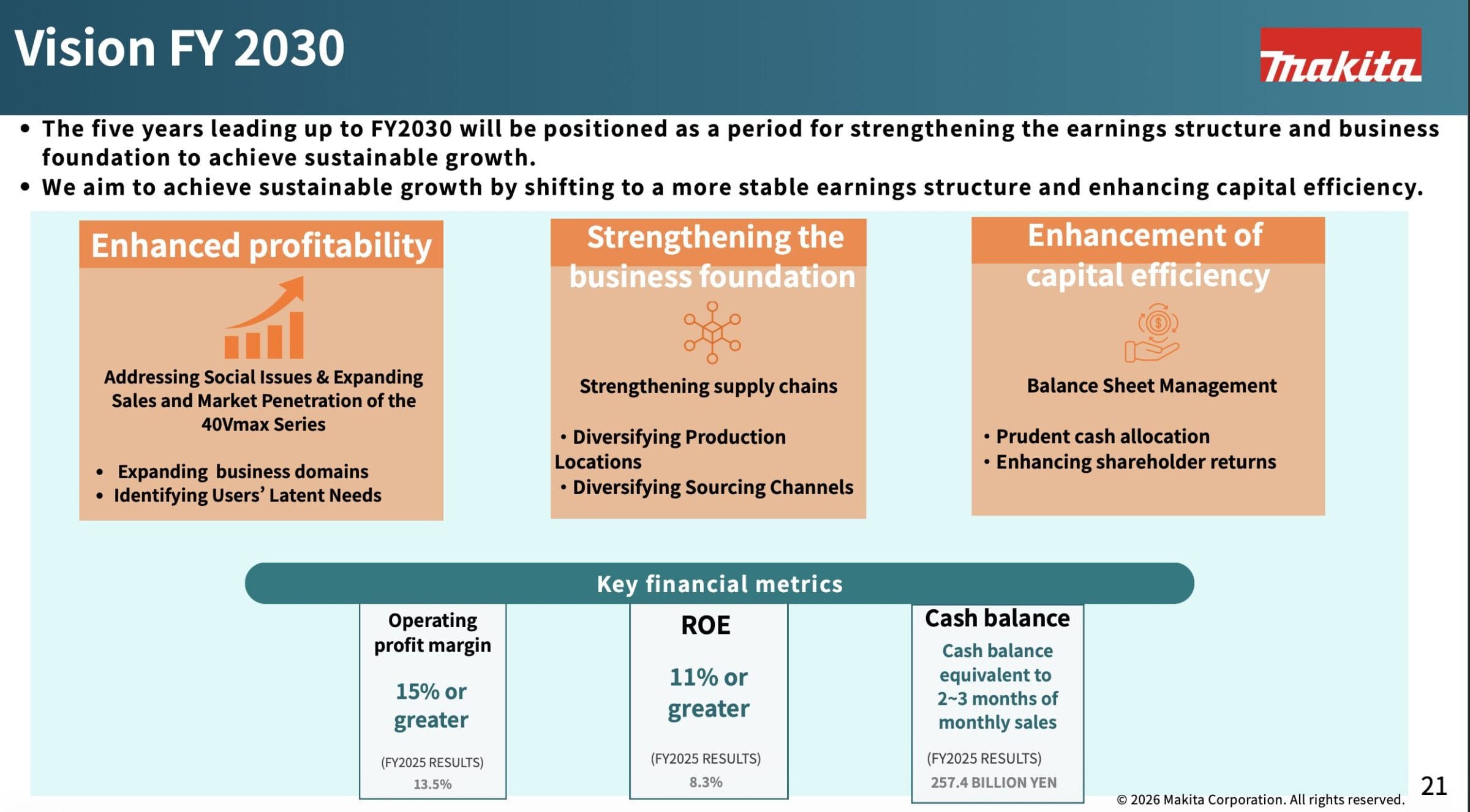

Auch an Makita ist dieser Trend nicht vorbeigegangen. Das Unternehmen hat kürzlich Ziele für das Jahr 2030 veröffentlicht, die ziemlich sportlich erscheinen.

Was den Titel so spannend macht: Makita wird nun endlich auf Effizienz und Shareholder Value getrimmt.

2030er-Ziele von Makita

Das Unternehmen hat sich drei Ziele gesetzt:

- Ertragskraft erhöhen: Beschleunigtes Umsatzwachstum bei gleichzeitigen Margensteigerungen

- Resilienz steigern: Produktion aus China heraus verlagern

- Kapitaleffizienz verbessern: Steigende Ausschüttungen und Aktienrückkäufe

Das könnte erhebliches Wertsteigerungspotential freisetzen. Gehen wir die Ziele der Reihe nach durch.

Ertragskraft erhöhen

Fortschritte im Bereich der Lithium-Ionen-Batterien haben es Makita ermöglicht, neue Akkus mit einer Kapazität von bis zu 0,3 kWh auf den Markt zu bringen.

Dazu kommt, dass teilweise mehrere dieser Akkublöcke in einem Werkzeug zum Einsatz kommen.

Das hat zur Folge, dass immer mehr Geräte, die bisher noch von Benzinmotoren angetrieben werden, durch Akku-Varianten abgelöst werden.

Makita hat drei Batterieplattformen im Angebot, die jeweils für hunderte verschiedene Werkzeuge des Unternehmens genutzt werden können.

Durch diese Plattform-Strategie gelingt es dem Unternehmen, Kunden an sich zu binden.

Der Clou: Wer bereits über eine Makita-Batterie verfügt, muss bei der nächsten Werkzeuganschaffung nur noch das eigentliche Gerät erwerben – bei einem Konkurrenzprodukt müsste dagegen zusätzlich noch eine weitere kostspielige Batterie gekauft werden.

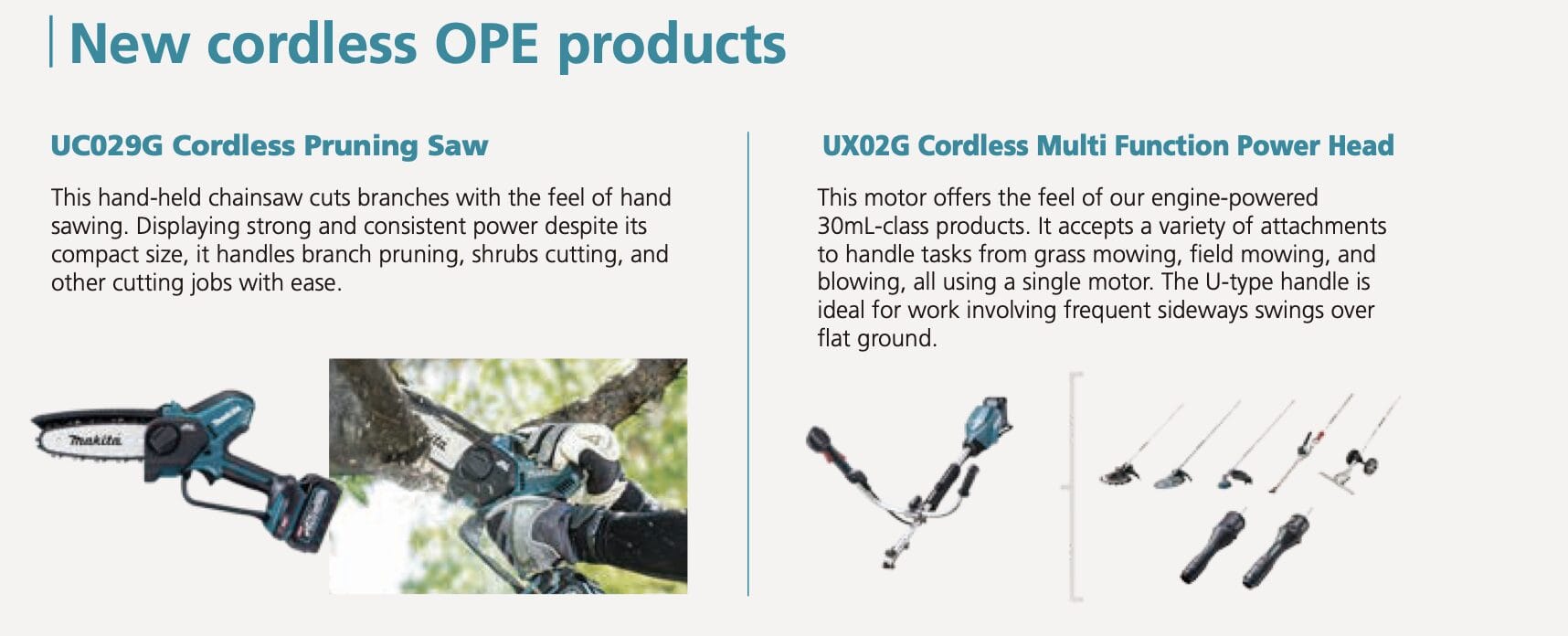

Makita nutzt die besonders leistungsstarke 40V-Plattform, um das Angebot zu erweitern.

Insbesondere in den Bereichen Landwirtschaft und Forstwirtschaft (Outdoor Power Equipment) werden viele weitere Geräte auf den Markt gebracht.

Durch die Ergänzung der Produktpalette erschließt sich der japanische Konzern zusätzliches Wachstumspotential.

Beispiele für Produkteinführungen der letzten Jahre sind eine kompakte Astsäge sowie batteriebetriebene Rasenmäher und Laubbläser.

Weitere Wachstumstreiber sind:

- Knappheit an qualifizierten Arbeitskräften – Werkzeuge erhöhen die Produktivität der Mitarbeiter

- Aufstieg der Schwellenländer bzw. geographische Expansion

- Ersatz von Werkzeugen mit einem Benzinantrieb (Vermeidung von Lärm und Kostenvorteile)

- Gesetzliche Vorgaben: Höhere Standards in den Bereichen Arbeitssicherheit und Abgasemissionen

Das Management strebt an, den konzernweiten Umsatz bis 2030 um 6 % p.a. zu steigern. Gleichzeitig soll die EBIT-Marge von 13,5 % auf mehr als 15 % erhöht werden.

Resilienz steigern

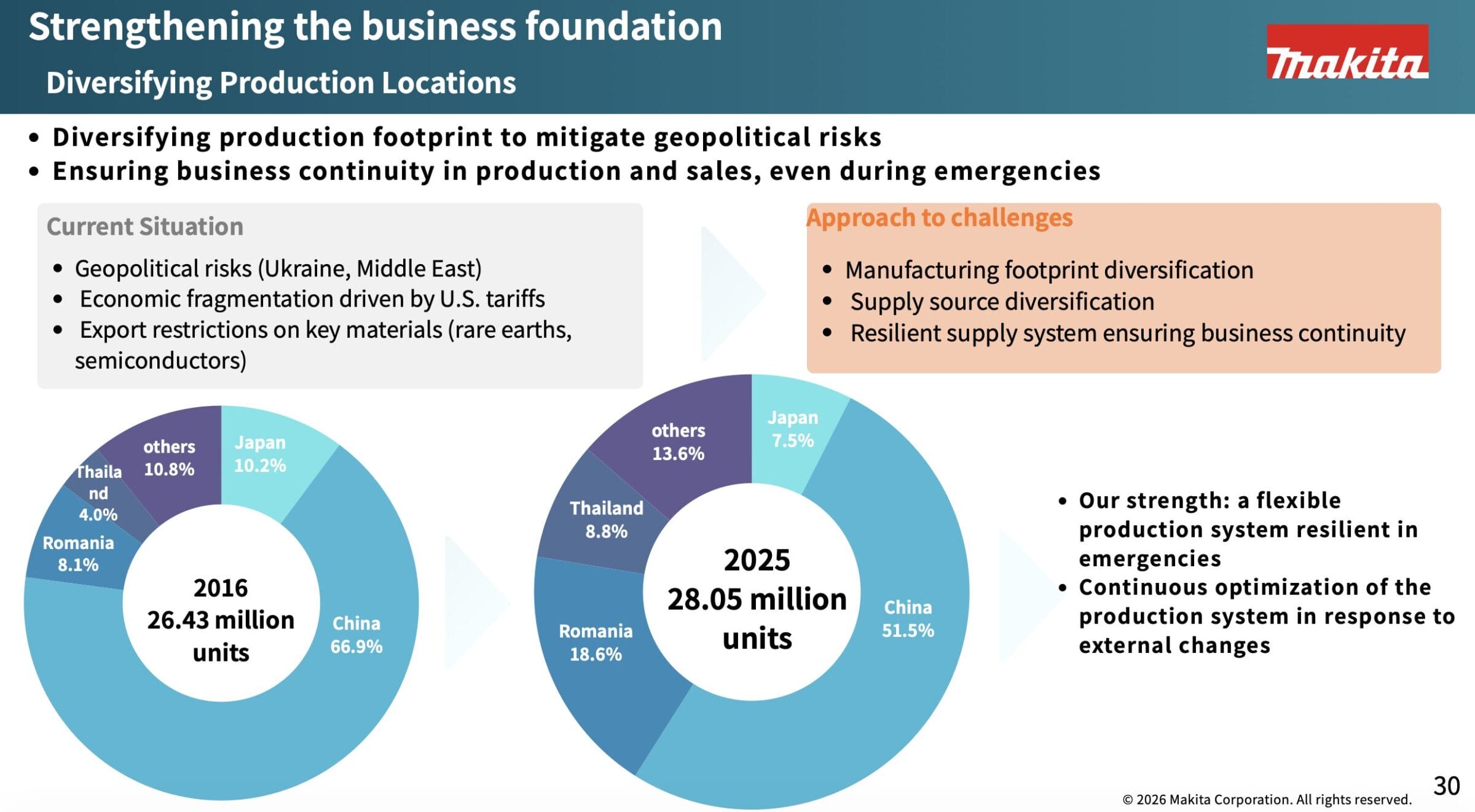

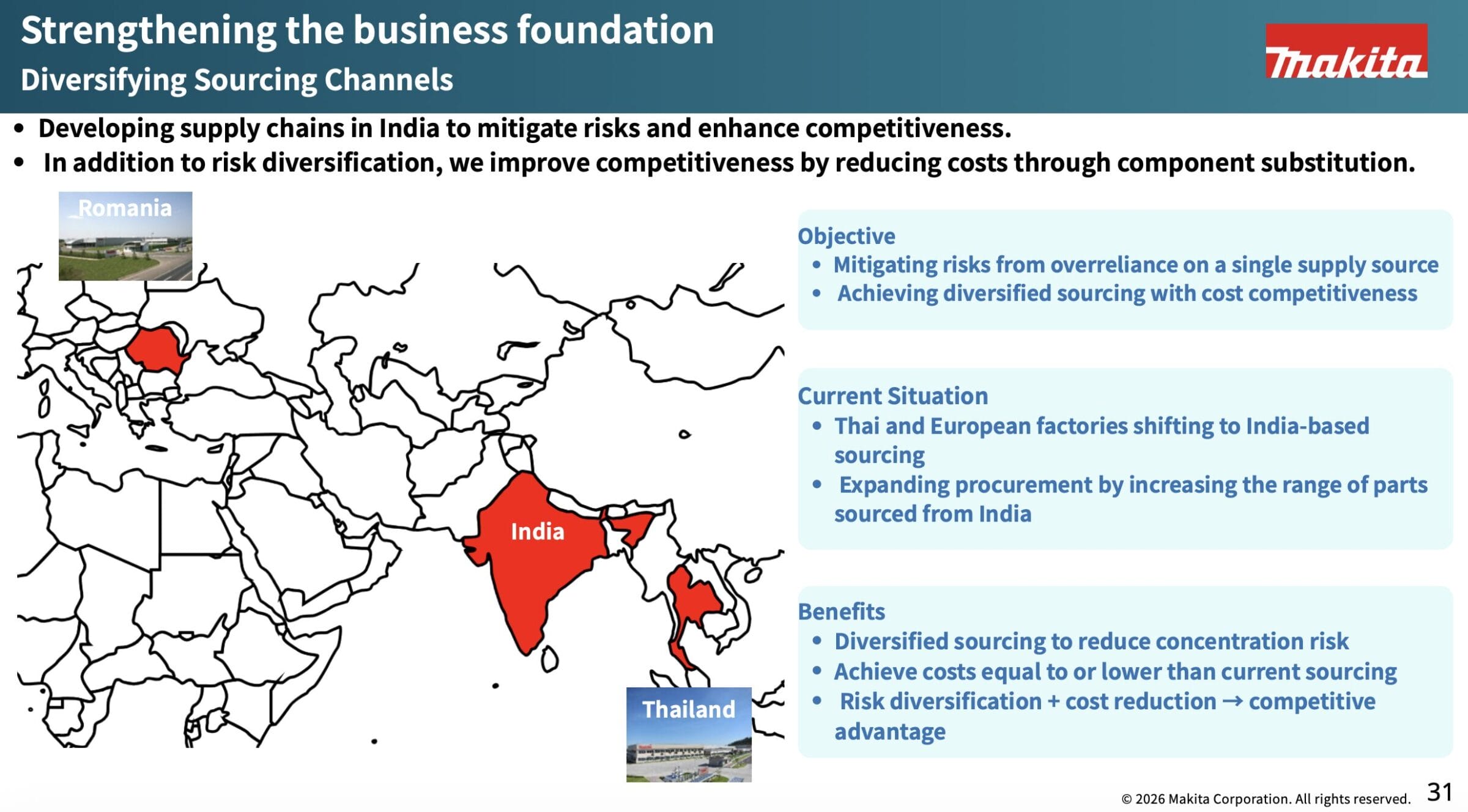

Vor zehn Jahren wurden nach fast 70 % der Makita-Werkzeuge in China hergestellt.

Mittlerweile ist der Anteil der in China hergestellten Geräte bereits auf 51 % gesunken. Dafür wurden die Werke in Rumänien und Thailand ausgebaut.

Im nächsten Schritt arbeitet Makita nun daran, die Komponenten der rumänischen und thailändischen Produktionsstätten in Indien einzukaufen.

Dadurch kann das geopolitische China-Risiko deutlich reduziert werden. Gleichzeitig erhofft sich Makita Kostensenkungen und will so widerstandsfähiger und wettbewerbsfähiger werden.

Kapitaleffizienz verbessern

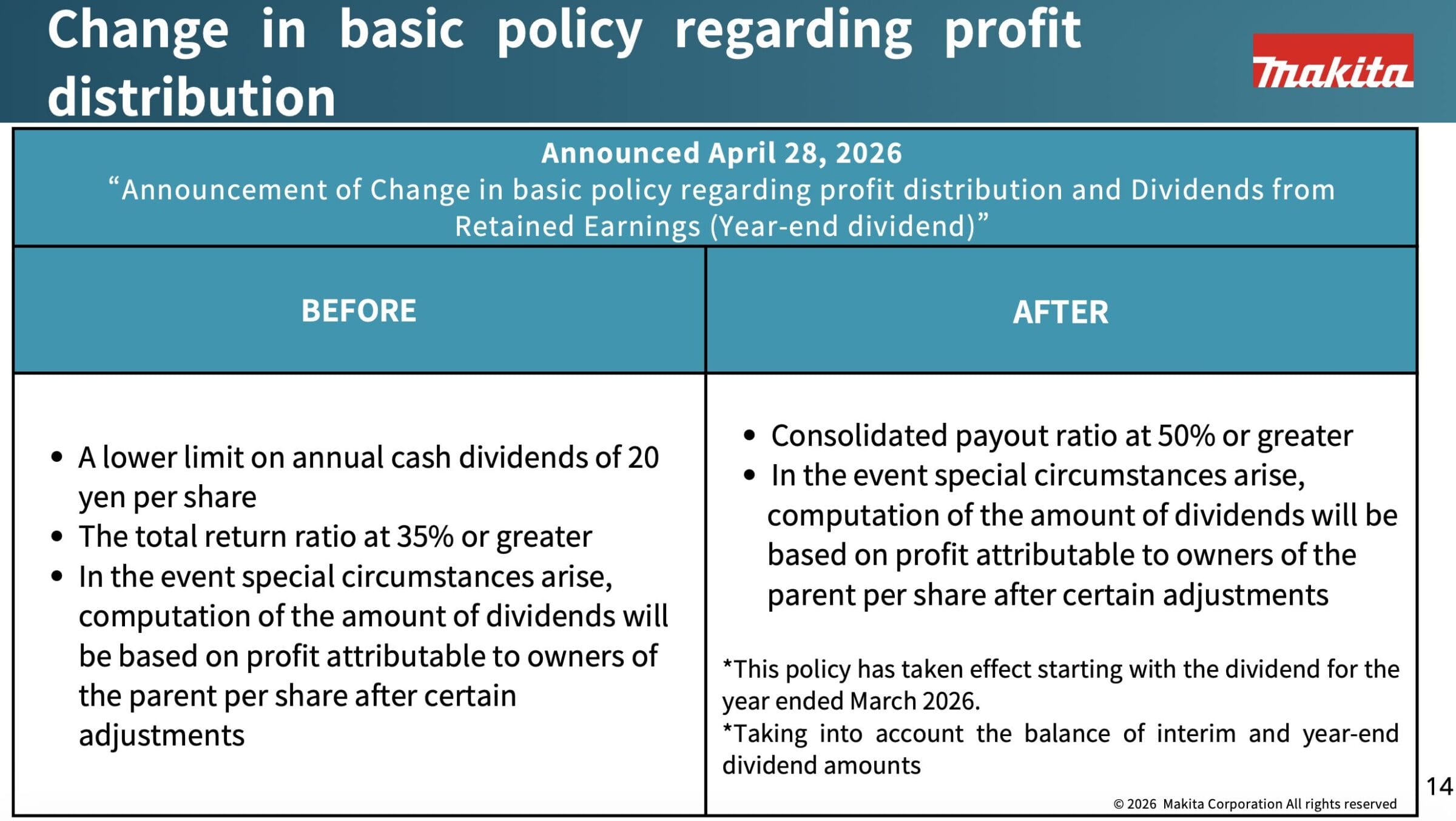

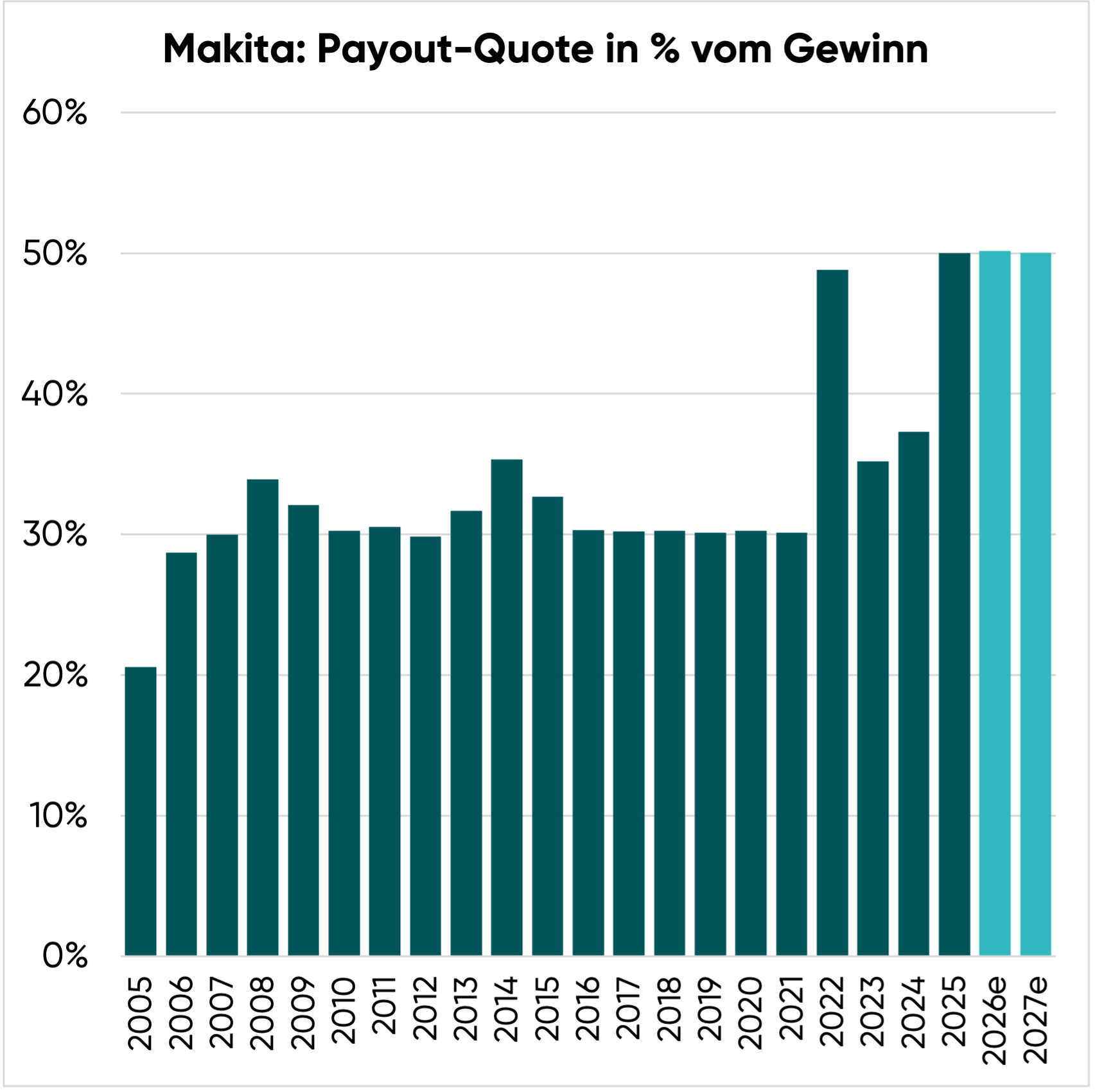

Bisher wurden nur 35 % des Gewinns ausgeschüttet.

Im Zuge der Vorstellung der 2030er-Ziele wurde die Kapitallokation neu definiert.

Ab sofort beträgt die Ausschüttungsquote mindestens 50 % des Gewinns. Zusätzlich hat Makita mit Aktienrückkäufen begonnen.

Fazit zur Investitionsthese

Der japanische Werkzeughersteller ist aufgewacht. Die neuen 2030er-Ziele setzen erhebliches Wertsteigerungspotential frei.

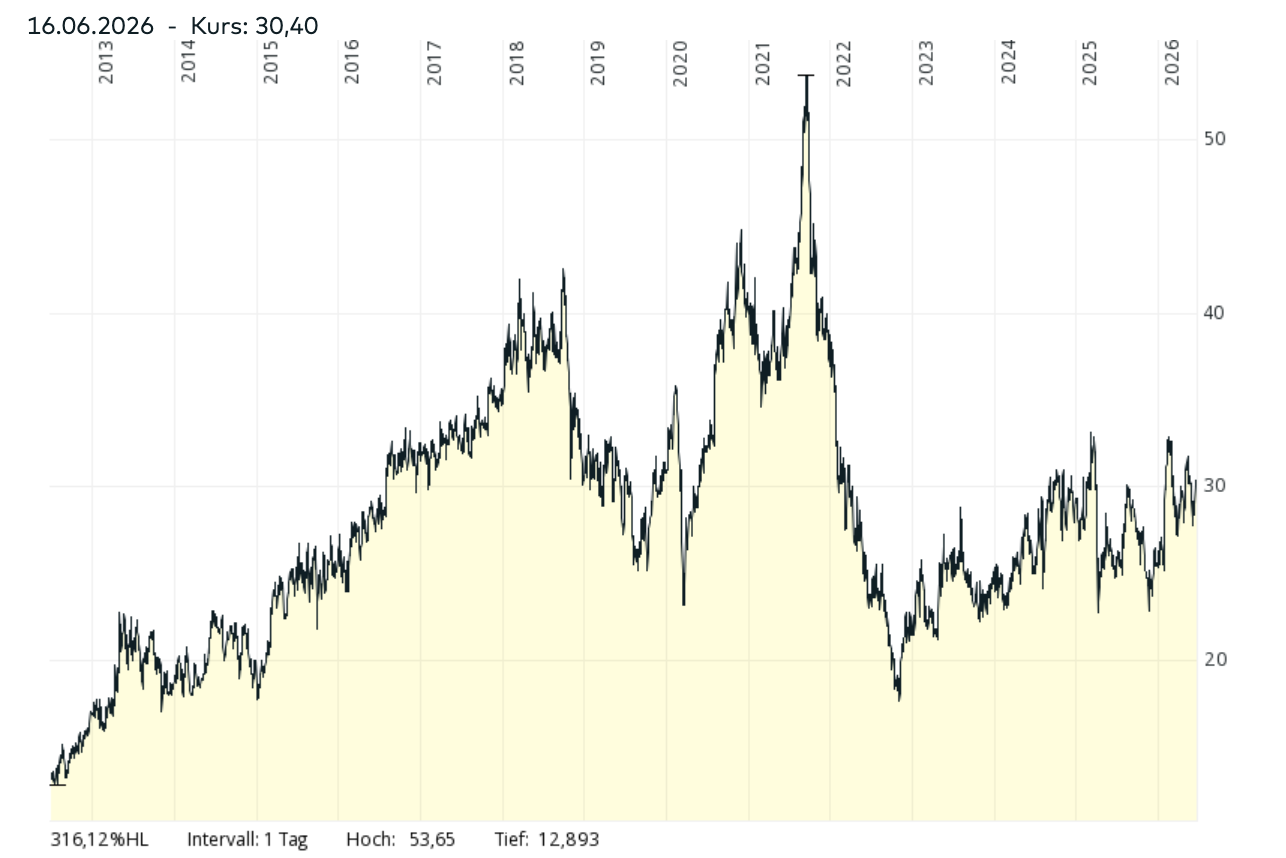

Aktuell notiert der Aktienkurs noch 43 % unter dem Allzeithoch. Bietet sich eine Einstiegsgelegenheit?

Kursentwicklung der Makita Aktie

Seit Mitte 2012 legte der Kurs der Makita Aktie um 6 % p.a. zu., inklusive Dividenden ergibt sich ein Total Return von 8 % p.a.

Das entspricht etwa dem langfristigen Durchschnitt einer breit gestreuten ETF-Investition.

Anleger sollten jedoch bedenken, dass sich die Bautätigkeit aufgrund stark gestiegener Baukosten und Zinsen seit 2022 in einem zyklischen Tief befindet.

Das hat sich auf die Nachfrage der Werkzeughersteller ausgewirkt.

Zwar ist der Kurs gegenüber dem Tief im Jahr 2022 schon wieder etwas gestiegen, notiert aber immer noch rund 40 % unter dem Allzeithoch.

Operative Performance

Kennzahlenübersicht

| Jahr | 2023 | 2024 | 2025 | 2026(e) | 2027(e) | Langfristige Erwartung |

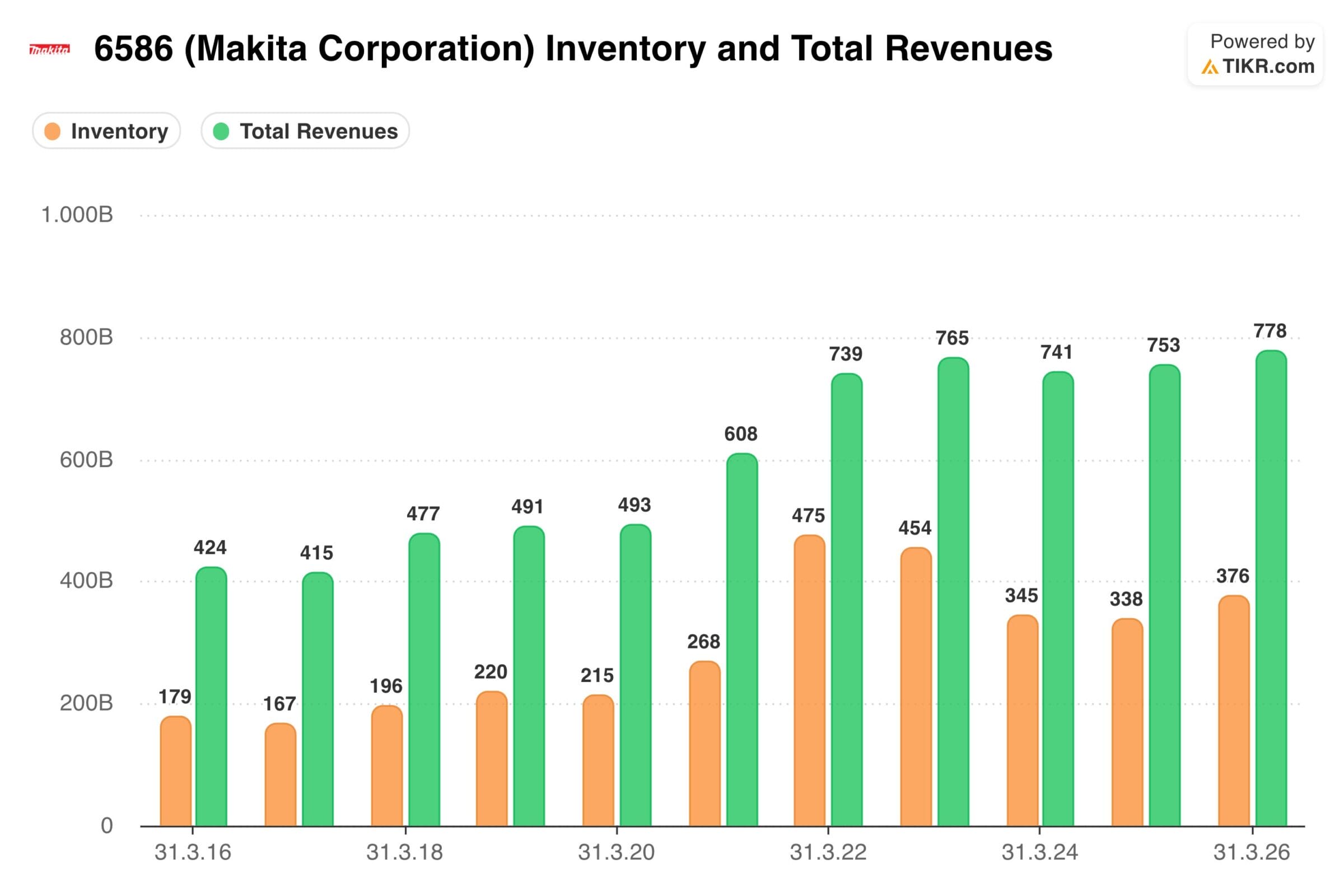

| Umsatz in Mrd. JPY | 741 | 753 | 778 | 820 | 853 | 4 % p.a. |

| EBIT in Mrd. JPY | 66 | 107 | 105 | 112 | 119 | 5 % p.a. |

| EBIT-Marge | 8,9 % | 14,2 % | 13,5 % | 13,7 % | 13,9 % | |

| Gewinn in Mrd. JPY | 44 | 79 | 79 | 80 | 84 | |

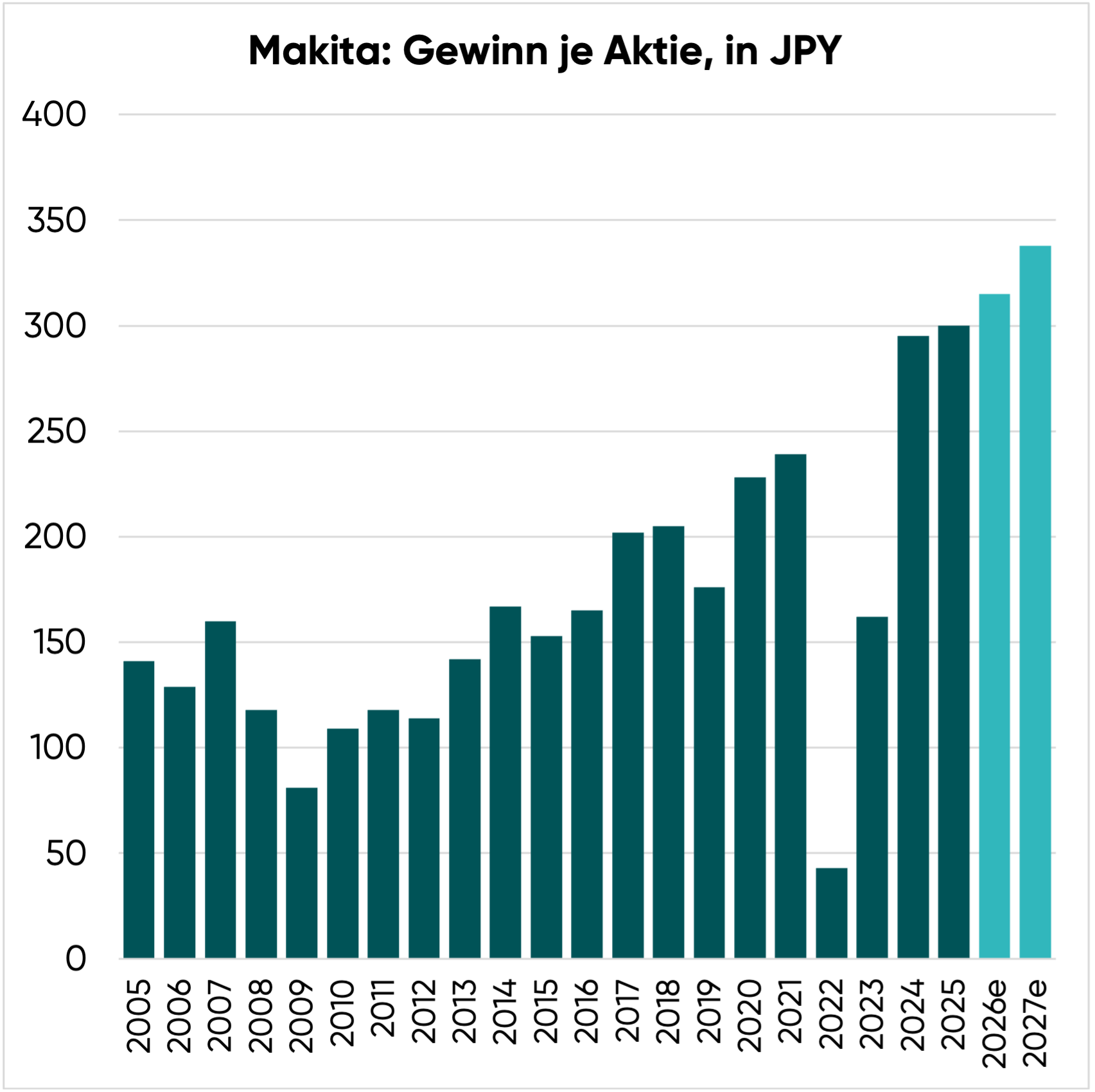

| EPS in JPY | 162 | 295 | 300 | 315 | 338 | 6,5 % p.a. |

| Dividende in JPY | 57 | 110 | 150 | 158 | 169 | 6,5 % p.a. |

| Ausschüttungsquote | 35 % | 37 % | 50 % | 50 % | 50 % | 50 % |

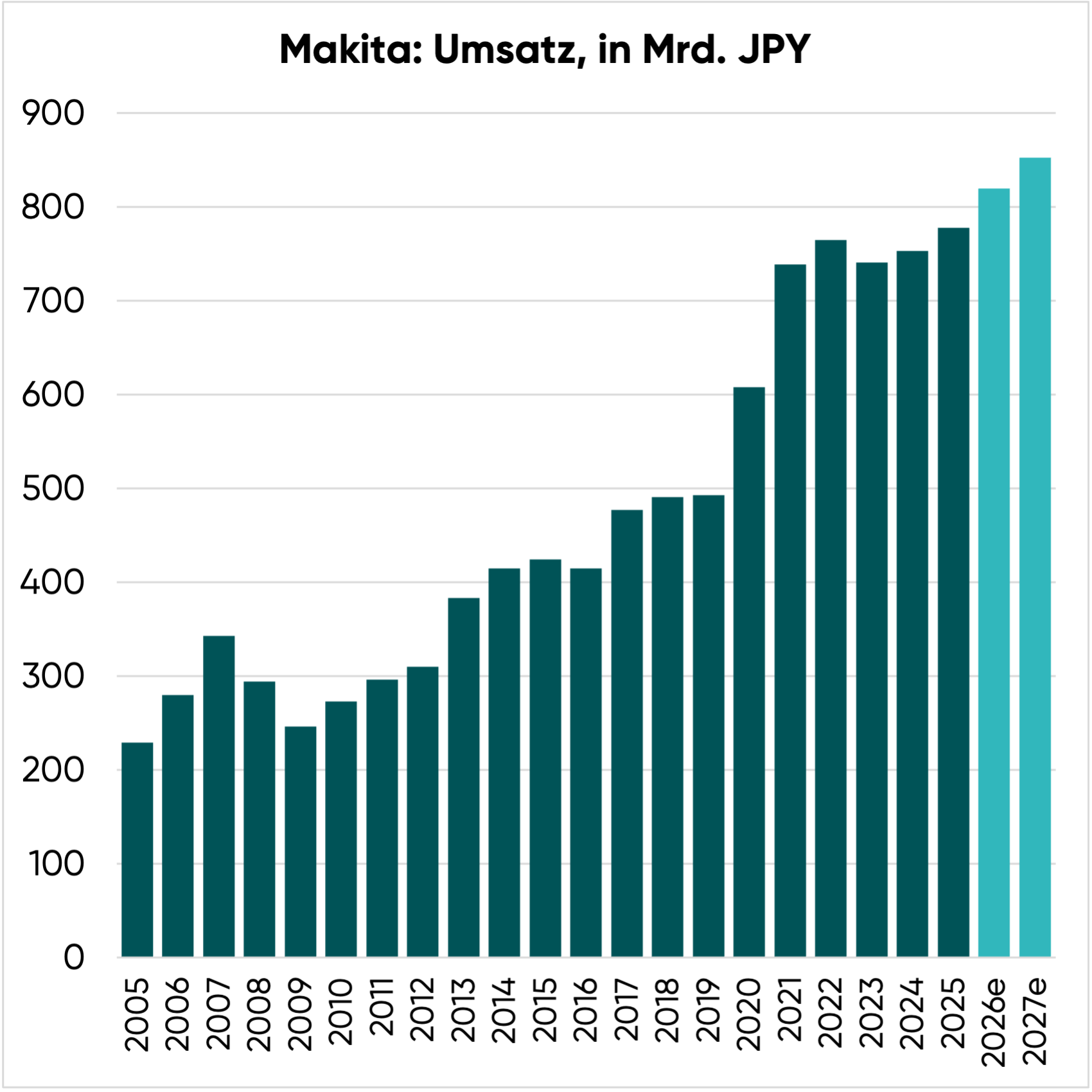

Umsatzwachstum

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 6,3 % |

| 2015-2025 (10 Jahre) | 6,3 % |

| 2020-2025 (5 Jahre) | 5,1 % |

| 2026-2030 (Management-Prognose) | 6,0 % |

Im langfristigen Durchschnitt ist es Makita gelungen, den Umsatz um 6 % p.a. zu steigern.

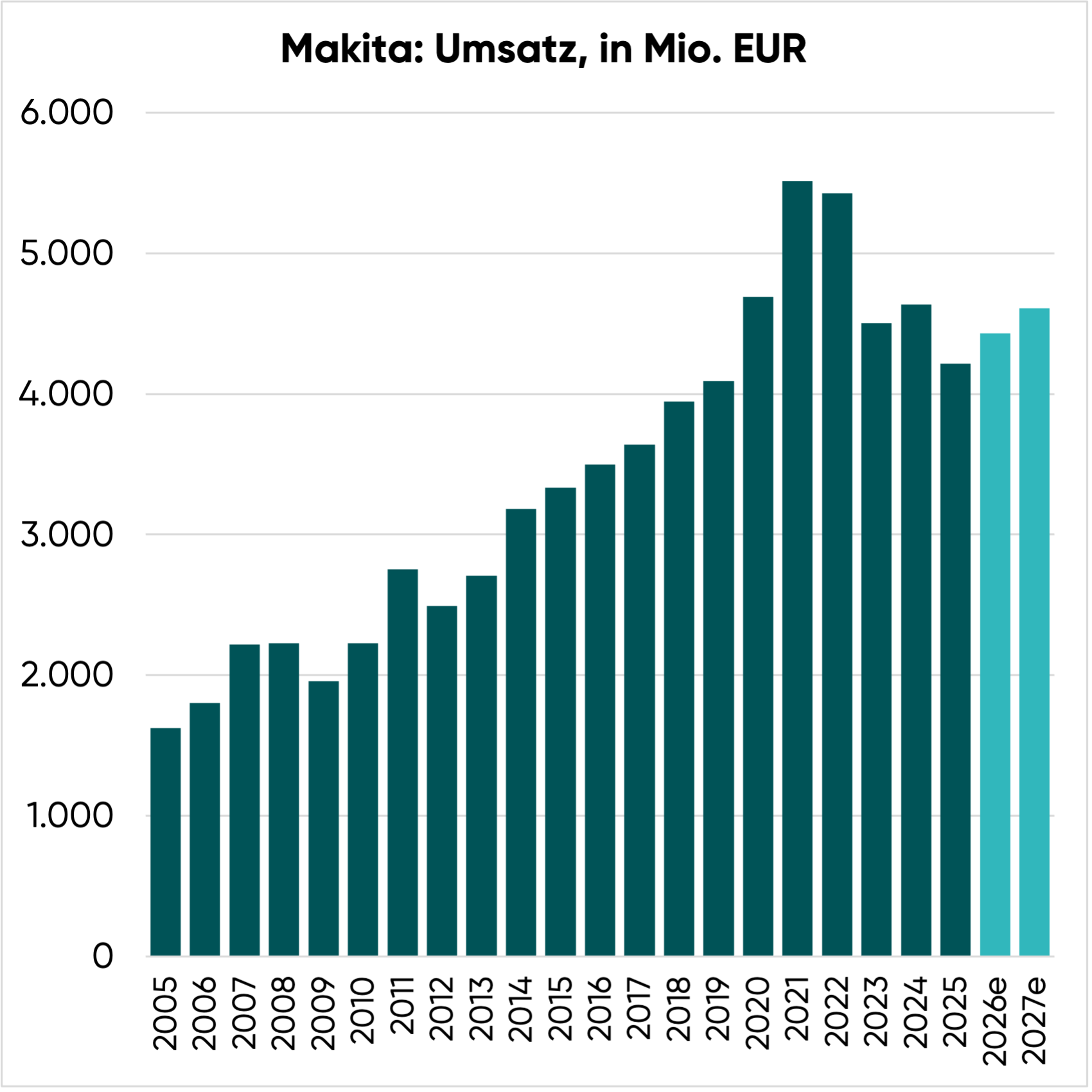

Allerdings wertete der japanische Yen (JPY) in den letzten Jahren ab, wodurch das Umsatzwachstum künstlich aufgebläht wurde.

Um diesen Effekt zu neutralisieren, haben wir die Umsätze der letzten 20 Jahre in EUR umgerechnet.

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 4,9 % |

| 2015-2025 (10 Jahre) | 2,4 % |

| 2020-2025 (5 Jahre) | -2,2 % |

| 2026-2030 (Abilitato Schätzung) | 4,0 % |

In EUR betrachtet liegt der langfristige Wachstumsdurchschnitt bei 5 % p.a.

In Zeiten einer schwachen Baukonjunktur (2007-2009 und seit 2023) bekommt Makita leichte Umsatzrückgänge zu spüren, weil weniger neue Werkzeuge angeschafft werden.

Die gute Diversifikation (nach Kundengruppen und nach Ländern) federt die zyklischen Schwankungen etwas ab. Außerdem profitiert Makita vom wiederkehrenden Geschäft mit Ersatzteilen und Reparaturen, das 23 % vom Umsatz ausmacht.

Insgesamt handelt es sich um ein robustes Geschäftsmodell.

In den letzten zehn Jahren hat sich das Umsatzwachstum auf nur noch 2 % p.a. reduziert, was unter anderem am zyklischen Tief liegt, in dem sich die Branche derzeit befindet.

Die Management-Prognose eines jährlichen Umsatzwachstums von 6 % p.a. erscheint vor diesem Hintergrund etwas optimistisch. Wir trauen dem Unternehmen ein nachhaltiges Umsatzwachstum von 4 % p.a. zu.

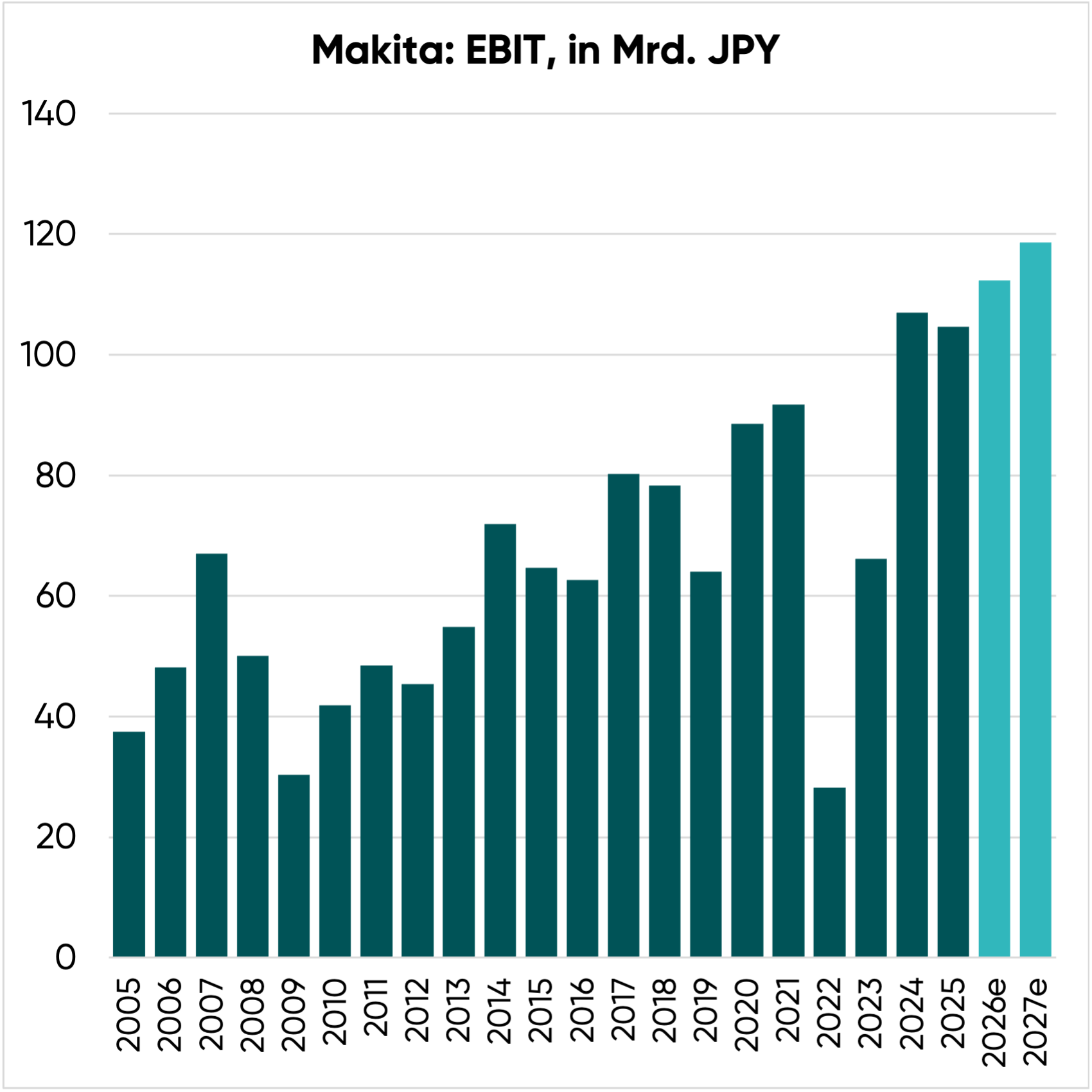

Gewinnentwicklung

Beim Blick auf die Gewinnentwicklung wird das zyklische Geschäftsmodell noch etwas stärker sichtbar.

Immerhin: Selbst in Jahren mit einer schwachen Nachfrage bleibt Makita klar profitabel. Der langfristige Margendurchschnitt beträgt knapp 15 %.

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 3,8 % |

| 2015-2025 (10 Jahre) | 7,0 % |

| 2020-2025 (5 Jahre) | 5,6 % |

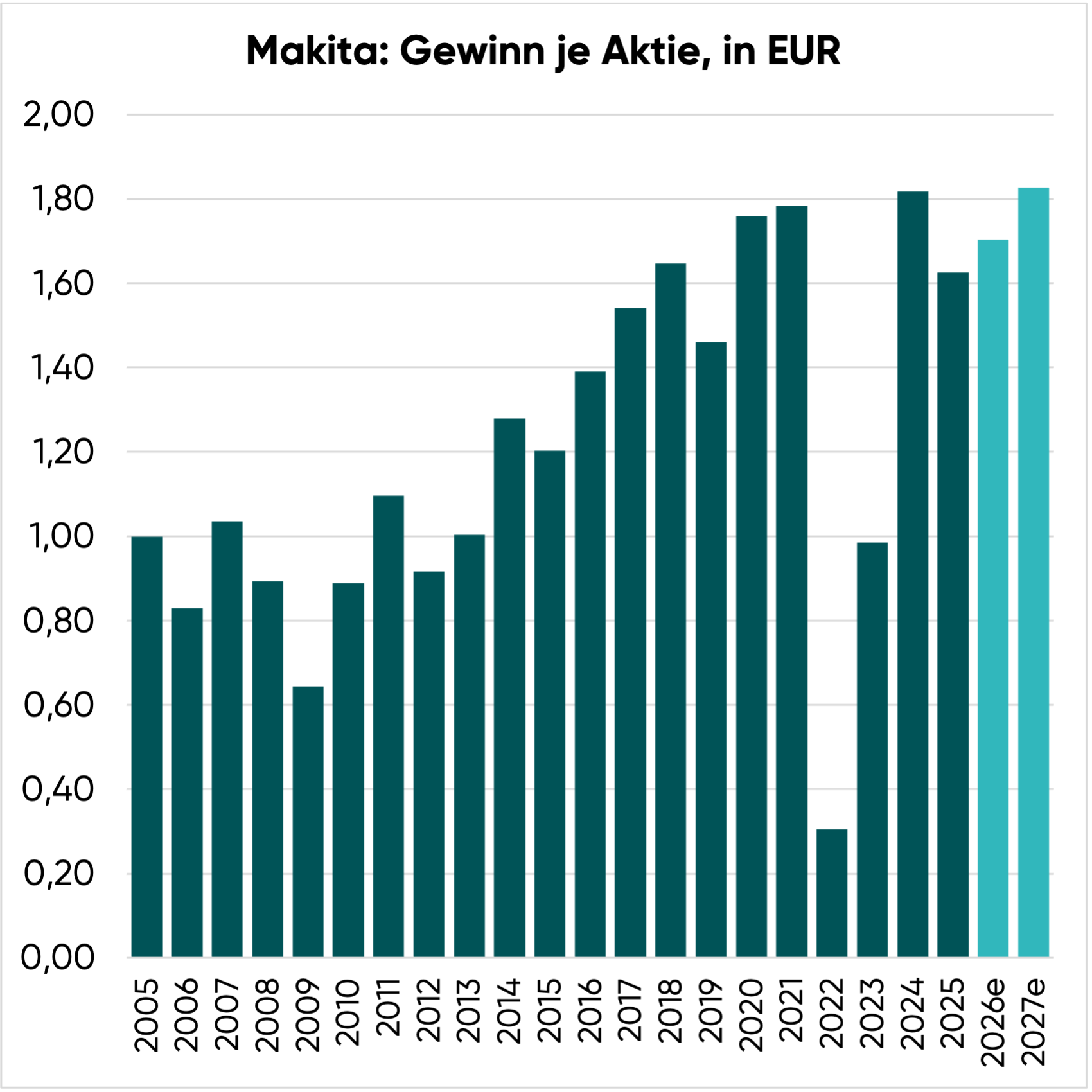

In der Bilanzwährung JPY konnte Makita den Gewinn je Aktie seit 2005 um 4 % p.a. steigern.

Auch bei dieser Kennzahl gilt, dass die Abwertung des JPY die Wachstumsraten der letzten Jahre künstlich aufgebläht hat.

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 2,5 % |

| 2015-2025 (10 Jahre) | 3,1 % |

| 2020-2025 (5 Jahre) | -1,5 % |

In EUR liegt die Wachstumsrate bei 2-3 % p.a.

Auch bei dieser Kennzahl sollte jedoch beachtet werden, dass sich das Unternehmen derzeit in einem zyklischen Tief befindet, was den historischen Wachstumsdurchschnitt nach unten verzerrt.

Da Makita derzeit eine Vielzahl von margensteigernden Maßnahmen umsetzt, trauen wir dem Unternehmen auf Sicht der kommenden Jahre ein Gewinnwachstum von 5 % p.a. zu.

Kurzer Blick auf die Bilanz

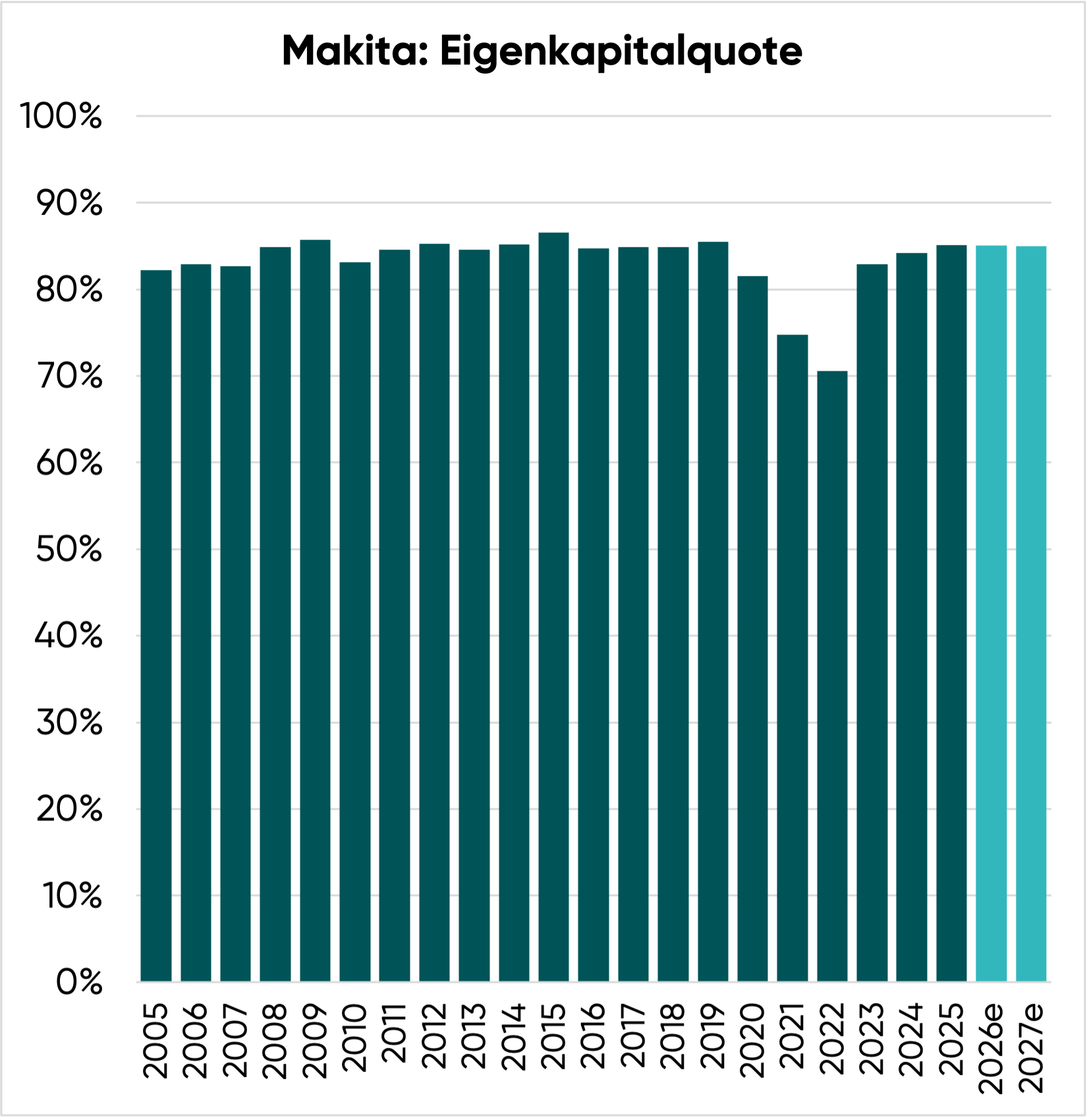

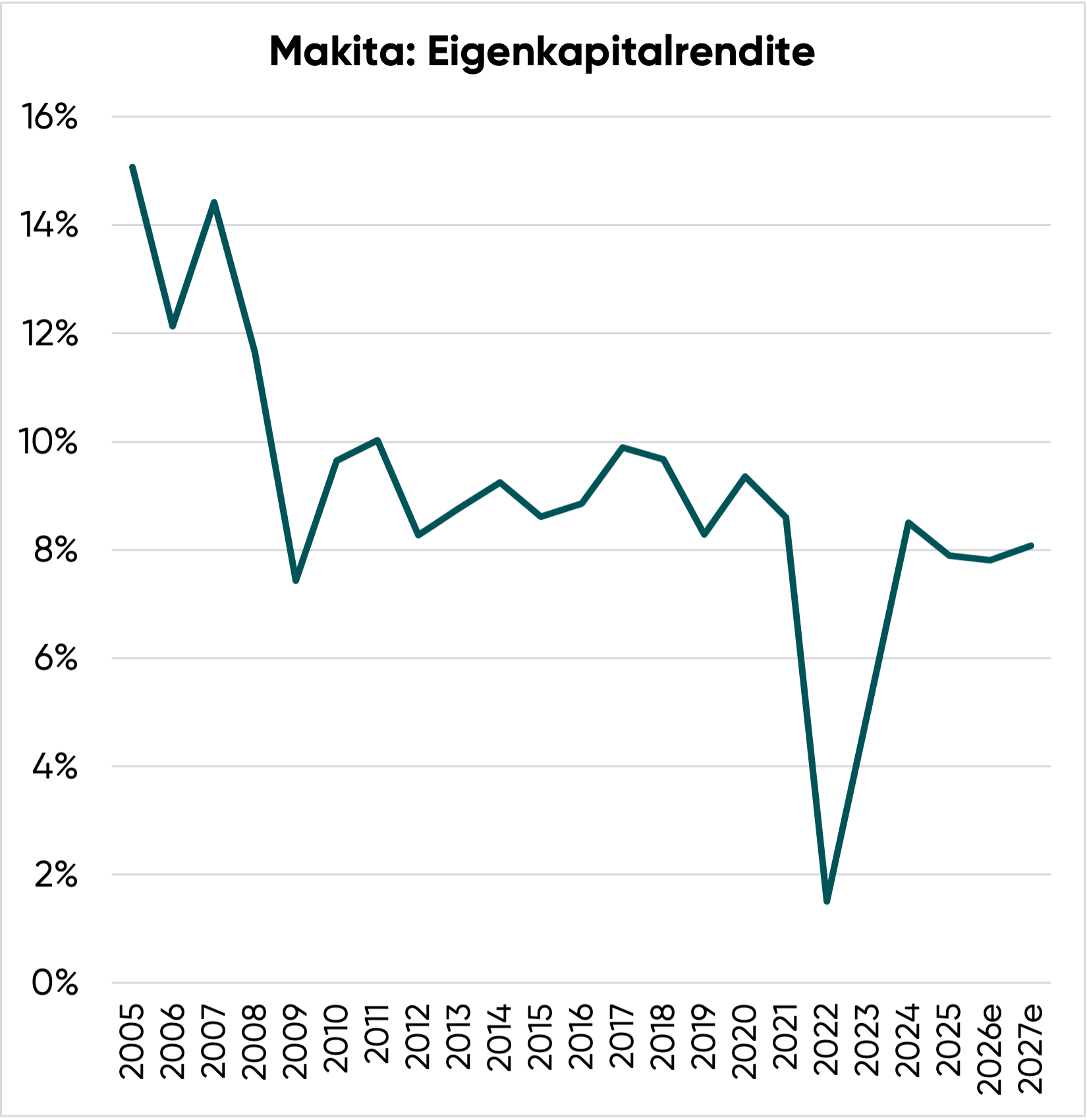

Die Eigenkapitalquote liegt bei unglaublichen 85 %.

Und das, obwohl Makita fast 50 % eines Jahresumsatzes an Inventar bzw. Vorratsbeständen vorhält.

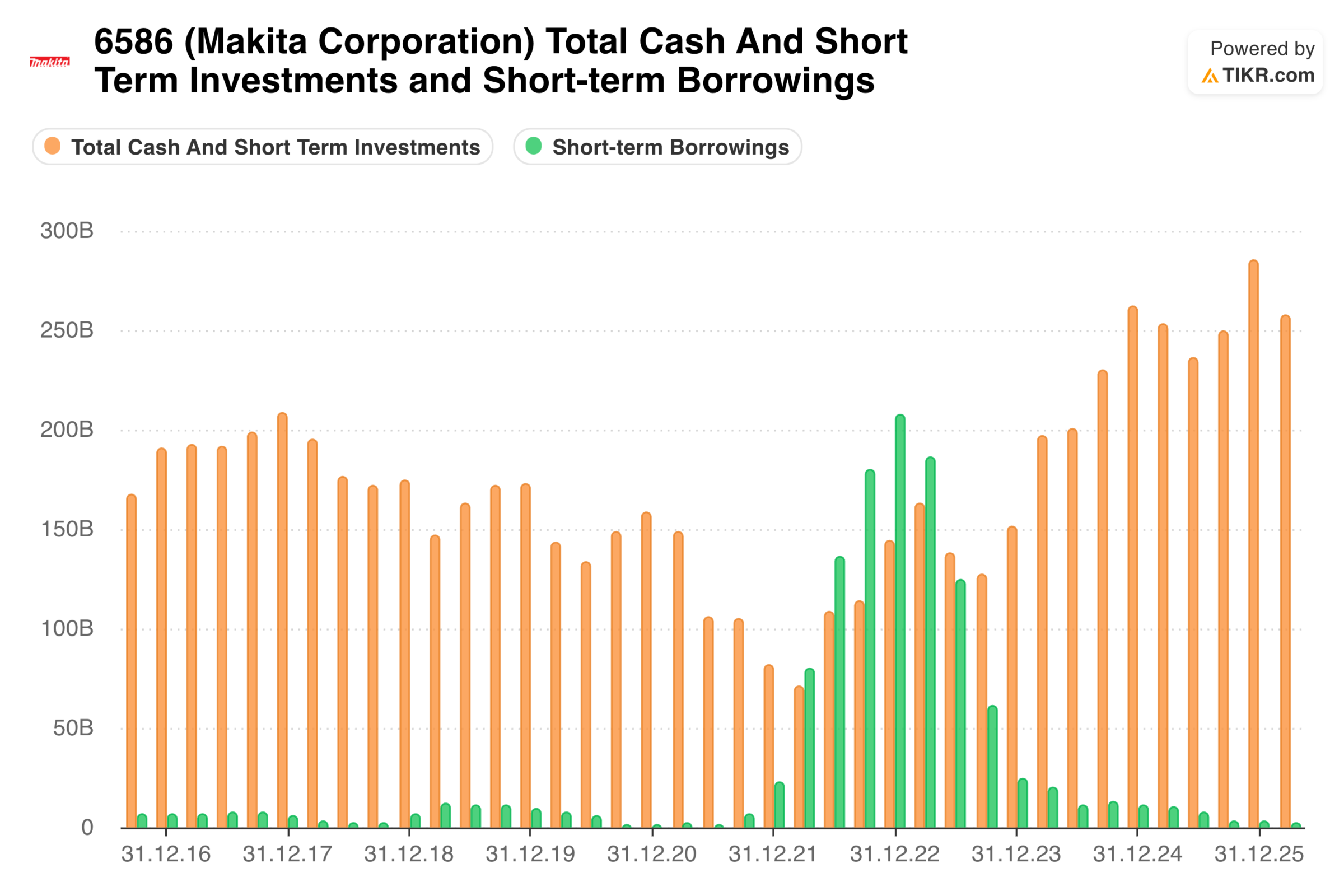

Der japanische Konzern ist nicht nur schuldenfrei, sondern verfügt zusätzlich auch noch über eine Cashposition von 250 Mrd. JYP, was ca. 5,20 EUR je Makita Aktie entspricht.

Weil im Unternehmen enorm viel Kapital gebunden ist (umfangreicher Vorratsbestand und die riesige Cashposition), fällt die Eigenkapitalrendite trotz der branchenführenden Gewinnmarge nur unterdurchschnittlich aus.

Immerhin hat das Management mittlerweile das Problem erkannt und will die Eigenkapitalverzinsung bis 2030 auf über 11 % steigern.

Um diesen Wert zu erreichen, möchte das Unternehmen seine Gewinnmarge steigern und die Gewinne in den nächsten Jahren vollständig ausschütten – über höhere Dividenden und flexible Aktienrückkaufprogramme.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Makita auf nachhaltiger Basis (2027e) folgende Kennzahlen zu:

- Umsatz: 853 Mrd. JPY

- EBIT-Marge: 13,9 %

- EBIT: 118,6 Mrd. JPY

- Zinsergebnis: 2,0 Mrd. JPY

- EBT: 120,6 Mrd. JPY

- Steuerquote: 30,0 %

- Nettogewinn: 84,4 Mrd. JPY

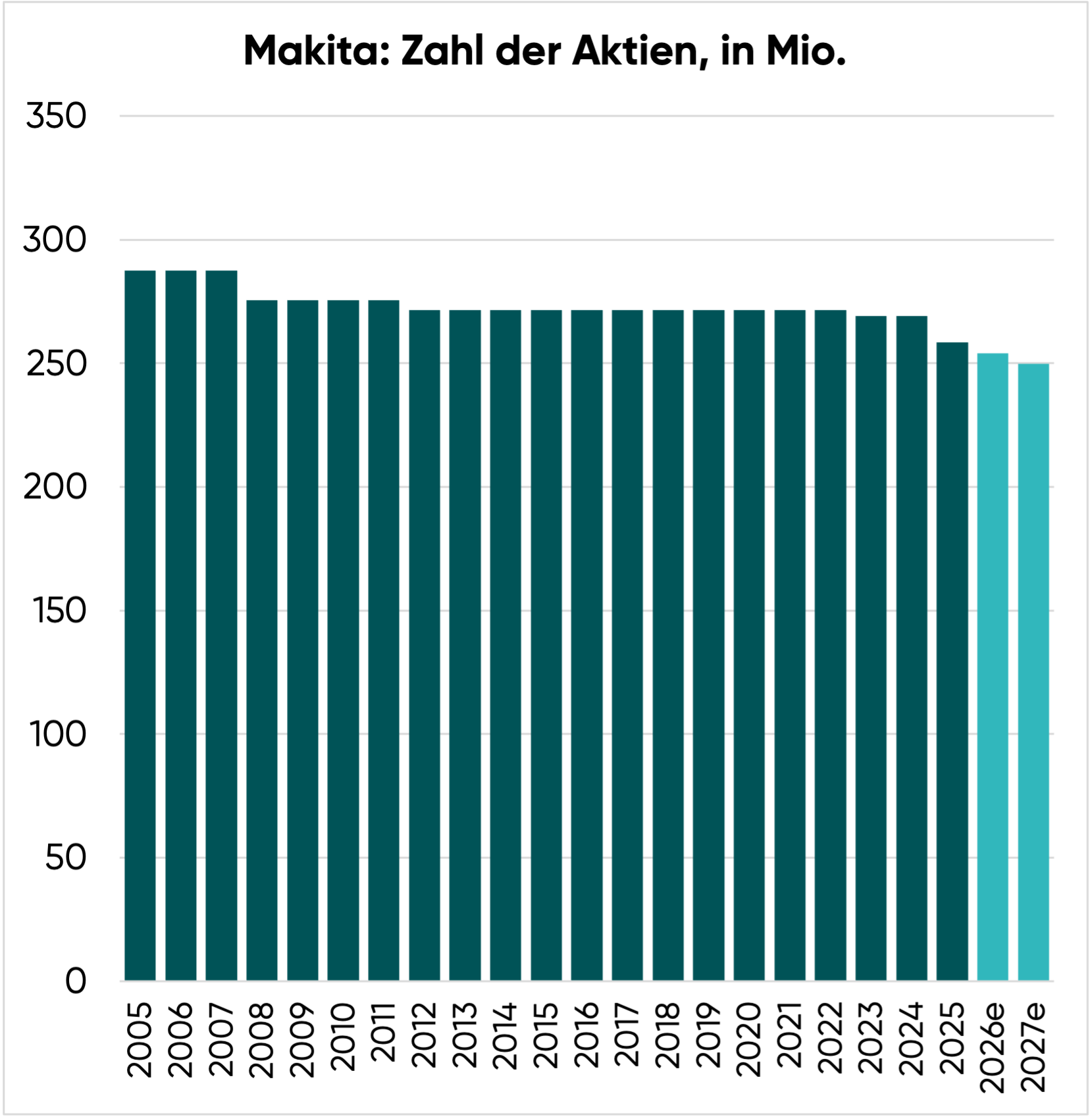

- Zahl der Aktien: 249,7 Mio.

- Gewinn je Aktie: 338 JPY = 1,83 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 84,4 Mrd. JPY aufgeteilt wird.

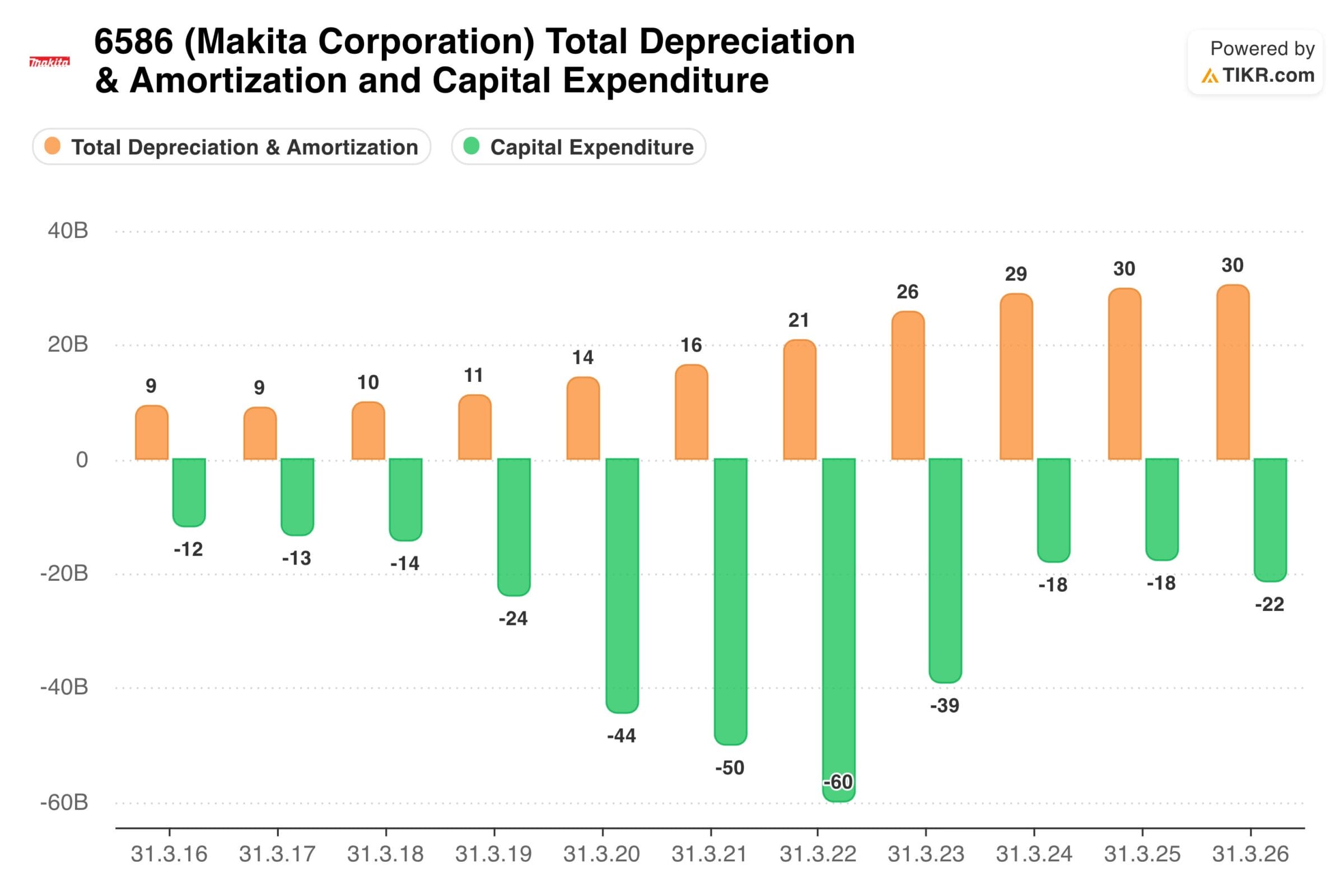

Wachstumsinvestitionen (20,0 Mrd. JPY oder 24 % des Gewinns)

Aktuell beträgt das Eigenkapital 1.000 Mrd. JPY. Unter der Annahme eines Umsatzwachstums von 4 % p.a. müsste die Eigenkapitalbasis eigentlich um 40 Mrd. JPY pro Jahr gestärkt werden.

Aufgrund des enormen Vorratsbestands und der außerordentlich großen Cashposition besteht aber Potential, die Kapitalbindung zu reduzieren. Das Management will das Eigenkapital bis 2030 nur stabil halten – was auf eine Vollausschüttung hindeutet.

Wir haben uns für einen Mittelweg entschieden und gehen davon aus, dass Makita das Eigenkapital um 20 Mrd. JPY pro Jahr stärken wird.

Wenn wir vom Gewinn (84,4 Mrd. JPY) die angenommenen Wachstumsinvestitionen in Höhe von 20 Milliarden JPY abziehen, ergibt sich ein Free Cash Flow von 64,4 Mrd. JPY. Das entspricht 258 JPY oder 1,39 EUR je Makita Aktie.

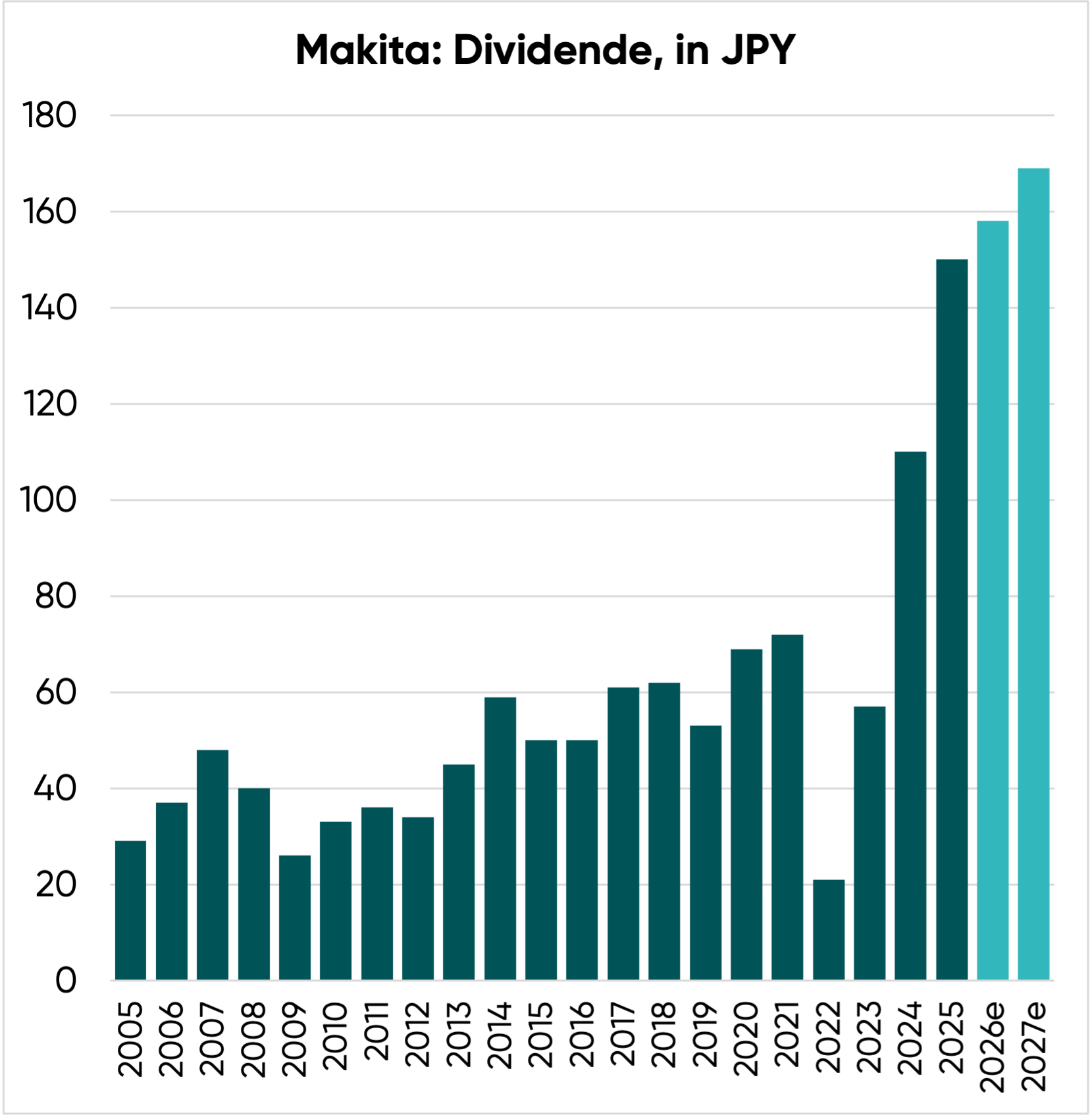

Makita Aktie Dividende (42,2 Mrd. JPY oder 50 % des Gewinns)

Bisher wurden 35 % vom Gewinn als Dividende ausgeschüttet, ab sofort beträgt die Ausschüttungsquote 50 %.

So erklärt sich der enorme Anstieg der Dividendenzahlungen.

Da der Gewinn gewissen Schwankungen unterliegt, ergeben sich je nach Geschäftsentwicklung unterschiedlich hohe Dividendenzahlungen.

Wer Unternehmen sucht, die ihre Dividenden jedes Jahr erhöhen, ist bei Makita an der falschen Adresse.

Aktienrückkäufe (22,2 Mrd. JPY oder 26 % des Gewinns)

Von 2012 bis 2022 wurden keine Aktien zurückgekauft, da die maximale Stärkung der Bilanz Vorrang hatte.

Mittlerweile hat aber ein Umdenken stattgefunden: Das Unternehmen möchte zwar schuldenfrei bleiben und ca. 25 % des Jahresumsatzes als Cash vorhalten, überschüssige Liquidität aber über Aktienrückkäufe an die Eigentümer zurückführen.

Wir gehen im Durchschnitt der nächsten Jahre von etwas mehr als 20 Mrd. JPY aus, die jährlich in Aktienrückkäufe fließen werden. Das entspricht einer Rückkaufquote von 1,5 % p.a.

Falls das Unternehmen die Gewinne bis 2030 vollständig ausschüttet, könnten jährlich sogar 3,0 % der ausstehenden Aktien zurückgekauft werden.

Die Folge: Ein überproportional starkes Wachstum des Gewinns je Aktie von ca. 6,5-8,0 % p.a., während der Gewinn auf Unternehmensebene nur um 5,0 % p.a. steigt.

Verbleibender Betrag (0 Mrd. JPY oder 0 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in JPY | in % | |

| Nachhaltige Ertragskraft | 84,4 Mrd. | 100 % |

| abzgl. Wachstumsinvestitionen | -20,0 Mrd. | -24 % |

| abzgl. Dividendenzahlungen | -42,2 Mrd. | -50 % |

| abzgl. Aktienrückkäufe | -22,2 Mrd. | -26 % |

| = verbleibender Betrag | 0 Mrd. | 0 % |

Die neue Kapitalallokation (höhere Ausschüttungsquote und flexible Aktienrückkäufe) ordnen wir als sehr aktionärsfreundlich ein.

Makita ist ein typisches japanisches Unternehmen: Aufgrund der äußerst konservativen Finanzpolitik der letzten Jahre wurden große Eigenkapitalreserven aufgebaut, die nun eine Phase der überdurchschnittlichen Ausschüttungen ermöglichen.

Bewertung der Makita Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Makita Aktie

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Bewertung anhand des KGVs

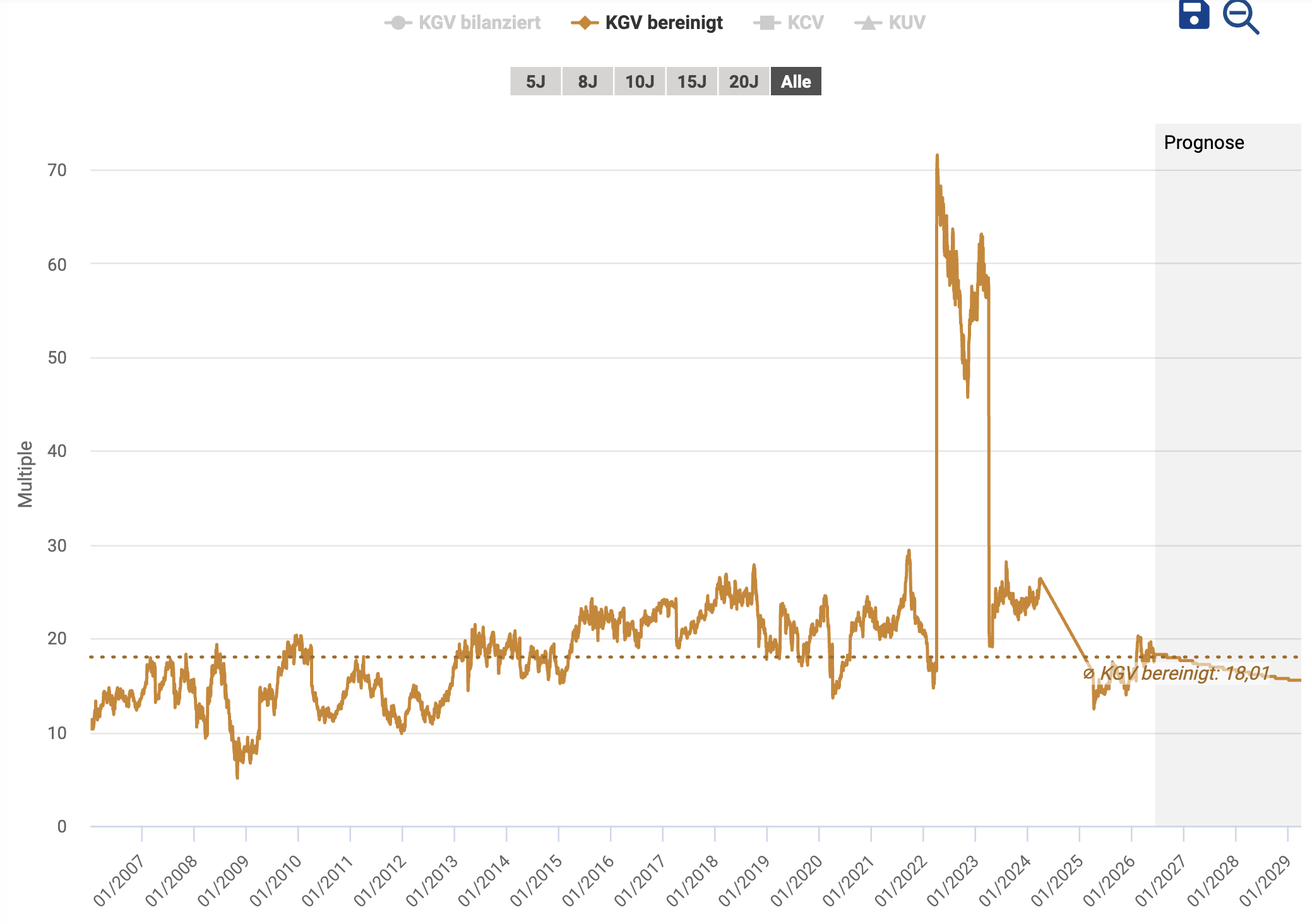

Jetzt validieren wir unsere Einschätzung zur Bewertung der Makita Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

Der langfristige Bewertungsdurchschnitt der Makita Aktie liegt bei einem KGV von 18.

Angesichts der geringen Wachstumsraten erscheint das erst einmal ein wenig erhöht. Vergleichen wir die historische KGV-Bewertung mit dem aktuellen Kurs-Gewinn-Verhältnis:

- Wer dem Unternehmen 2027 einen Gewinn je Aktie von 338 JPY (entspricht 1,83 EUR) zutraut, kommt auf ein Forward-KGV von 16,9

- Bereinigt um die Cashposition, die fast 20 % der aktuellen Marktkapitalisierung ausmacht, sinkt das Forward-KGV auf 13,9

Der KGV-Indikator deutet also auf eine faire Bewertung hin.

Günstig wird die Makita Aktie erst zu einem Kurs von 26,30 EUR. Zu diesem Kurs liegt das Forward-KGV bei 14,4, was einem Bewertungsabschlag von 20 % auf die Durchschnittsbewertung entspricht.

Cashbereinigt zahlen Aktionäre bei einem Einstiegskurs von 26 EUR nur noch ein Forward-KGV von 11,5.

Chancen und Risiken

Makita ist ein solides Blue Chip Unternehmen, das hohe Gewinne einfährt und über eine fürstliche Bilanz verfügt.

Ein weiterer Pluspunkt ist, dass sich der Konzern schon seit über 60 Jahren als Werkzeughersteller behauptet.

Branchenbedingt ergibt sich jedoch eine zyklische Geschäftsentwicklung, vor allem getrieben durch die Baukonjunktur und das generelle Wirtschaftswachstum.

Vor diesem Hintergrund rechnen wir auch in Zukunft mit einer volatilen Kursentwicklung und schwankenden Ausschüttungen.

Aufgrund gestiegener Baukosten und höherer Zinsen befindet sich die Branche der Werkzeughersteller derzeit in einem zyklischen Tief.

Dass Makita im aktuellen Umfeld trotzdem mit einer EBIT-Marge von über 13 % arbeitet, spricht für das Unternehmen.

Fazit zur Makita Aktie: Der Titel gehört auf die Watchlist

Operative Entwicklung

Makita befindet sich in einer führenden Marktposition.

Wettbewerbsvorteile sind die eigene Akkuplattform (die Kunden an das Unternehmen bindet), das Servicenetzwerk und die hervorragende Bilanz.

Durch die Ausweitung des Produktangebots traut sich das Management auf Sicht der nächsten Jahre eine Wachstumsrate von 6 % p.a. zu, die stagnierende Baukonjunktur könnte ihm jedoch einen Strich durch die Rechnung machen.

Wir gehen daher von einer etwas geringeren Wachstumsrate aus.

Einschätzung zur Bewertung

Wie bei vielen japanischen Unternehmen hat auch bei Makita ein Umdenken stattgefunden: Endlich rückt die Steigerung des Unternehmenswertes in den Vordergrund.

Höhere Ausschüttungen (50 % statt 35 % Ausschüttungsquote) und flexible Aktienrückkäufe setzen Potential frei.

Da das Unternehmen jedoch nur langsam wächst, muss darauf geachtet werden, beim Einstieg kein überhöhtes KGV zu bezahlen.

Im Abschnitt Bewertung der Makita Aktie haben wir im Detail beschrieben, ab welchem Kursniveau ein attraktives Chance-Risiko-Verhältnis vorliegt.

Persönliches Vorgehen

Aktuell habe ich noch keine Makita Aktien im Depot, weil mir die Bewertung bisher stets zu teuer war.

Der Titel gehört aber auf die Watchlist aller Value Investoren, denn aufgrund der hervorragenden Bilanz kann das Wertpapier antizyklisch gekauft werden.

Wir werden die weitere Entwicklung im Auge behalten und euch informieren, sobald sich eine attraktive Einstiegsgelegenheit ergibt.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Makita Aktie nicht zu verpassen.

Alle unsere Artikel zur Makita Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Makita | Bericht zum Geschäftsjahr 2026 |

| Makita | Annual Report 2025 |

| Makita | Investorenpräsentation, Mai 2026 |

| Makita | Investor Relations Website |

2 Kommentare

Lieber Jonathan, danke für die, wie immer methodisch solide, Analyse! Am 31.03.2026 hat Makita Panasonic Power Tool-Akquisition angekündigt. Das ist aus meiner Sicht großer Katalysator bzw. Risikofaktor. Wie bewertest Du diese Ankündigung?

Wir müssen erst einmal die Details zu Kaufpreis, Profitabilität und Finanzierung der Übernahme erfahren. BG, Jon