Übersicht zur British American Tobacco Aktie

| Zahl der Aktien | 2.225 Mio. |

| Kurs je Aktie | 30,25 GBP |

| Marktkapitalisierung | 67.300 Mio. GBP |

| NetDebt (30.06.2024) | 33.000 Mio. GBP |

| Unternehmenswert | 100.300 Mio. GBP |

| KGV 2025e/26e | 8,2/7,8 |

| FCF-Rendite 2025e/26e | 12,1 %/12,4 % |

| Div.-Rendite 2025e/26e | 7,9 %/8,1 % |

| ISIN | GB0002875804 |

Hinweis in eigener Sache

Da das letzte Update zur British American Tobacco Aktie erst vor wenigen Wochen erschienen ist, fassen wir uns an dieser Stelle kürzer und gehen ausschließlich auf die Neuigkeiten ein (Geschäftsentwicklung 2024/Ausblick 2025).

Wer sich in den Case einarbeiten möchte, sollte zuerst den Blogartikel von Ende Dezember lesen.

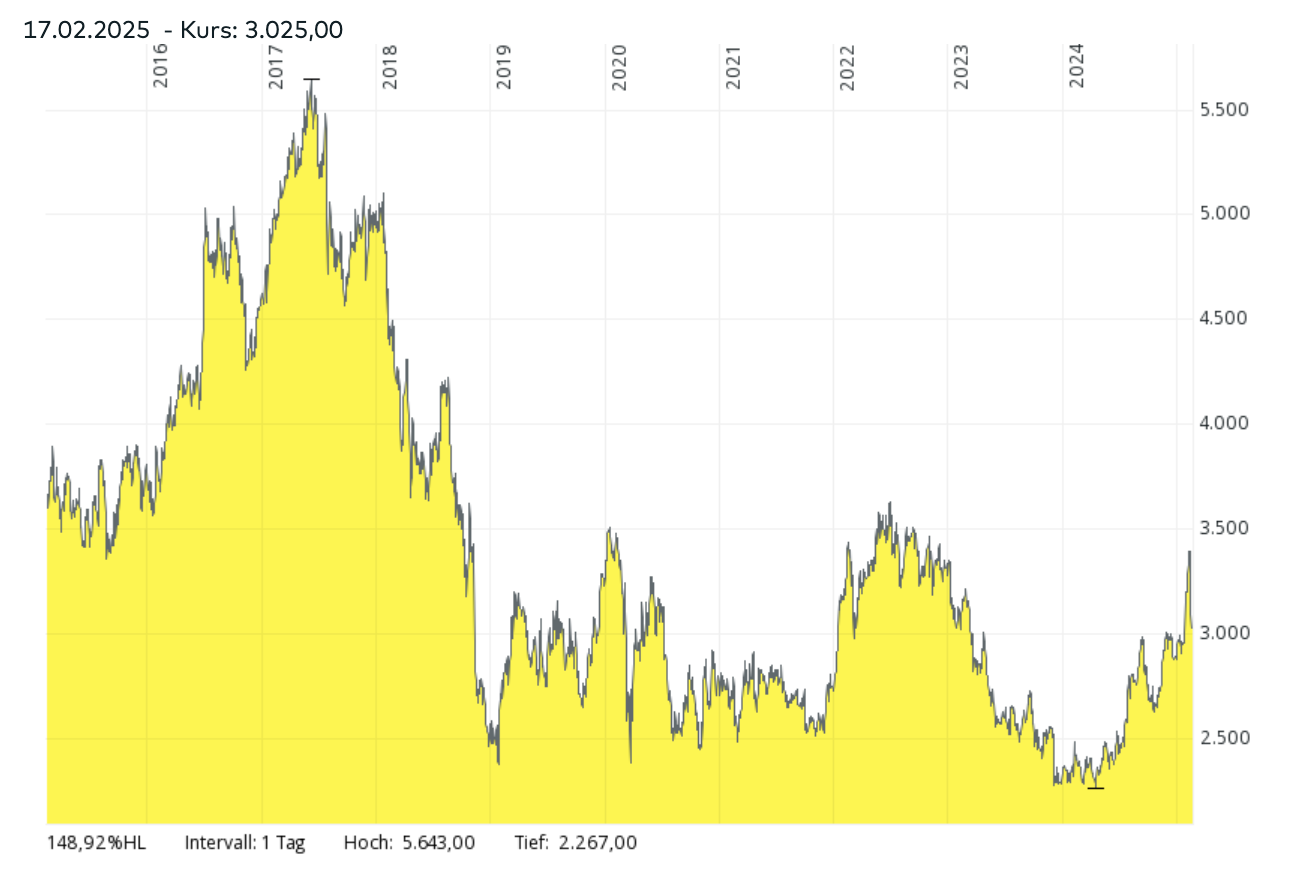

Kursentwicklung der British American Tobacco Aktie

Von Mitte 2017 bis Ende 2018 rauschte der Kurs der BAT Aktie innerhalb kurzer Zeit um mehr als 50 % nach unten.

Anschließend folgte eine mehrjährige Seitwärtsphase im Bereich von 30 Pfund.

In den letzten 12 Monaten wachte das Wertpapier dann endlich auf. Mit dem Kurs ging es immer steiler nach oben. Zwischenzeitlich legte der Preis eines Anteilsscheins um mehr als 50 % zu.

Letzten Donnerstag wurde die Aufwärtsbewegung allerdings abrupt gestoppt. Seitdem gab der Kurs um 11 % nach und befindet sich nun wieder exakt in der Mitte des seit 2019 zu beobachtenden Seitwärtskanals.

Um die Kursreaktion zu verstehen, schauen wir uns zuerst die operative Entwicklung des Jahres 2024 an und gehen danach auf die Zukunftsaussichten des zweitgrößten Tabakherstellers ein.

Operative Entwicklung im Jahr 2024

| Kennzahl | 1. Halbjahr 2024 | Gesamtjahr 2024 | 2. Halbjahr 2024 (Schätzungen) | Langfristige Erwartungshaltung |

| Organisches Umsatzwachstum | -0,8 % | +1,3 % | +3,4 % | +2,0 % p.a. |

| Org. Umsatzwachstum Zigarettengeschäft | -2,6 % | +0,1 % | +2,8 % | -1,0 % p.a. |

| – davon Mengenwachstum | -6,9 % | -5,2 % | -3,5 % | -4,0 % p.a. |

| – davon Preiserhöhungen | +4,3 % | +5,3 % | +6,3 % | +3,0 % p.a. |

| Org. Umsatzwachstum risikoreduziertes Geschäft | +7,4 % | +8,9 % | +10,4 % | +20,0 % p.a. |

| – davon Vaping | +2,6 % | -2,5 % | -7,6 % | +20,0 % p.a. |

| – davon Heated Tobacco | -4,0 % | +5,8 % | +15,6 % | +20,0 % p.a. |

| – davon Nicotine Pouches | +48,7 % | +53,2 % | +57,7 % | +20,0 % p.a. |

| Umsatzanteil Smoke-Free | 13,4 % | 13,3 % | 13,2 % | bis 2035 auf 50 % steigend |

| Operative Gewinnmarge | 45,1 % | 46,0 % | 46,9 % | stabil bei 45,0 % |

Organisches Umsatzwachstum

Im Jahresverlauf ist es British American Tobacco gelungen, das Wachstum anzukurbeln.

Entwicklung nach Regionen

- USA: Umsatz -3,4 %, operativer Gewinn -3,5 %

- Restliches Amerika und Europa (AME): Umsatz +4,9 %, operativer Gewinn +7,5 %

- Asien, Mittlerer Osten und Afrika (APMEA): Umsatz + 5,4 %, operativer Gewinn +7,5 %

Insgesamt entwickelt sich die Firma zufriedenstellend, aber im besonders wichtigen US-Markt (dort werden 54 % des operativen Gewinns erwirtschaftet) leidet BAT weiterhin unter dem Phänomen, dass die erheblichen Volumenrückgänge im Zigarettengeschäft nicht durch Zuwächse bei den risikoreduzierten Produkten ausgeglichen werden können.

Dabei verfügt British American Tobacco in zwei der drei Zukunftstechnologien (Vaping und Nicotine Pouches) eigentlich über die besten Produkte. Doch da sich im US-Vapinggeschäft illegale Anbieter ausgebreitet haben und sich zugleich die moderne „2.0-Technologie“ der Nicotine Pouches noch in der Zulassungsschleife befindet, können die PS derzeit nicht auf die Straße gebracht werden.

Sobald sich das ändert, wird der Konzern Umsatz und Gewinn wieder deutlich stärker nach oben schrauben können, was sich auch im mittelfristigen Ausblick widerspiegelt (4-6 % jährliche Gewinnsteigerung ab 2026).

Zigarettengeschäft

Im ersten Halbjahr ist die Verkaufsmenge besonders stark gesunken, weil einige US-Händler ihren Lagerbestand reduziert haben. Dieser Trend kehrte sich in der zweiten Jahreshälfte um.

Risikoreduziertes Geschäft

Die Briten konnten im Jahresverlauf das Wachstumsmomentum trotz der herausfordernden Situation im US-Markt erhöhen.

Vaping (Weltmarktführer)

In Amerika ist der Vapingmarkt 2024 um weitere 33 % gewachsen (Volumenbetrachtung). Doch da der Anteil illegaler Einweg-Vapes immer weiter zunimmt, konnte British American Tobacco davon nicht profitieren.

Von den 20 Mio. Vaping-Konsumenten greifen 13,5 Mio. bzw. zwei Drittel zu den nicht offiziell zugelassenen Einweg-Vapes (Schwarzmarkt-Produkte). Innerhalb der zugelassenen Anbieter konnten die Briten ihren Marktanteil im Bereich von 50 % halten.

Das Management geht davon aus, dass die illegalen Importe erst im nächsten Jahr unterbunden werden. Sobald die US-Regierung wirksam gegen die Billigkonkurrenz vorgeht, eröffnet sich für BAT großes Wachstumspotential. In diesem Fall kann sich die Geschäftsleitung vorstellen, den operativen Gewinn im Jahr 2026 sogar um mehr als 5 % zu steigern.

Heated Tobacco (Nr. 2 Marktposition)

Philip Morris ist mit den IQOS Produkten weit davongeeilt. Jahrelang hat ein Rechtsstreit zwischen den beiden Platzhirschen dazu geführt, dass British American Tobacco kein konkurrenzfähiges Nachfolgemodell auf den Markt bringen konnte. Mittlerweile ist die Auseinandersetzung aber erledigt und BAT hat eine neue Technologie „glo Hilo“ auf den Markt gebracht. Das Konsumerlebnis soll, so das Management, erstmals mit den IQOS Produkten mithalten können.

Hilo wird in der ersten Jahreshälfte schrittweise eingeführt, was sich in der zweiten Jahreshälfte in steigenden Wachstumsraten bemerkbar machen soll.

Nicotine Pouches (Weltmarktführer außerhalb der USA)

Nicotine Pouches sind die mit Abstand wachstumsstärkste Kategorie im Bereich der risikoreduzierten Produkte. British American Tobacco ist außerhalb der Vereinigten Staaten Weltmarktführer.

Im Jahresverlauf hat die Wachstumsrate weiter zugelegt und beträgt nun mehr als 50 %.

In den USA kommt Philip Morris mit der Marke ZYN auf einen Marktanteil von mehr als 75 %. Dabei hat BAT eigentlich das bessere Produkt, das sich aber weiterhin in der Zulassungsschleife befindet.

Um nicht noch länger warten zu müssen, wurde die alte „1.0 Technologie“ überarbeitet und mit mehr Geschmacksrichtungen, einem höheren Nikotingehalt und einem schnelleren „Kick“ ausgestattet („Velo Plus“).

Da sich Philip Morris aktuell in Lieferschwierigkeiten befindet, legte der von BAT erwirtschaftete Umsatz in den USA 2024 bereits um 232 % zu. Der Marktanteil beträgt immer noch mickrige 6,6 %, was aber einer erheblichen Steigerung gegenüber dem Vorjahr entspricht (4,5 %).

Fazit zur Entwicklung des Jahres 2024

Während der operative Gewinn von Philip Morris mit einer zweistelligen Rate wächst, ging es bei BAT nur um ein mageres Prozent nach oben. Hauptgrund sind die Herausforderungen im US-Geschäft. Außerhalb der Vereinigten Staaten legte die Ertragskraft dagegen um satte 7,5 % zu.

Grundsätzlich ist British American Tobacco in der Lage, auch in den USA auf den Wachstumspfad zurückzukehren. Dafür muss die Regierung aber endlich die illegalen Vaping-Importe unterbinden und zudem die Zulassung für die verbesserten Nicotine Pouches erteilen. Bis dahin wird der Gegenwind des US-Geschäfts die operative Entwicklung ausbremsen.

Rechtsstreit in Kanada

Sämtliche Tabakhersteller befinden sich im kanadischen Markt seit vielen Jahren in einem Rechtsstreit. Nun steht eine Einigung bevor. Daher hat BAT nun Rückstellungen gebildet.

Konkret schätzt die Firma den Aufwand auf 6,2 Mrd. GBP. Davon sind 2,5 Mrd. GBP sofort fällig, der Restbetrag wird über eine Gewinnabführung von 75-85 % der in den nächsten Jahren im kanadischen Markt erzielten Überschüsse getilgt werden.

Folglich hat die Beilegung des größten Rechtsstreits diese finanziellen Folgen:

- Einmalige Erhöhung der Nettoverschuldung um ca. 2,5 Mrd. GBP

- Operativer Gewinn sinkt um ca. 0,5 Mrd. GBP (etwa 5 % der konzernweiten Ertragskraft), bis die Verbindlichkeiten vollständig getilgt sind

Ausblick auf das Jahr 2025 und danach

Organisches Umsatzwachstum

- 2025 soll das Umsatzwachstum erneut nur im Bereich von 1 % liegen. Belastungsfaktoren sind außergewöhnlich hohe Steueranhebungen in Bangladesh und Australien. Ohne diese Effekte würde der Umsatz schon um 2 % wachsen

- Ab 2026 traut sich die Firma ein Umsatzwachstum von 3-5 % pro Jahr zu, der mittelfristige Ausblick wurde bestätigt

Operatives Gewinnwachstum

- Das Management geht 2025 von einem EBIT-Wachstum im Bereich von 2 % aus. Ohne die Steueranhebungen in Bangladesch und Australien wären es bereits 4 %

- Ab 2026 soll der operative Gewinn um 4-6 % pro Jahr wachsen

Kapitalallokation

Bilanz

- Die Nettoverschuldung ist durch die Berücksichtigung des kanadischen Rechtsstreits vom 2,4-fachen auf das 2,7-fache EBITDA gestiegen

- Aufgrund der hohen Cashgenerierung (2-3 Mrd. GBP Free Cash Flow nach Dividendenzahlungen) und der Aussicht auf steigende Gewinne soll trotzdem bis Ende 2026 der Ziel-Verschuldungskorridor erreicht werden (2,0-faches bis 2,5-faches EBITDA)

Dividende

- 2025 Erhöhung um 2 %

- Perspektivisch deutlich höhere Steigerungen, wenn das Verschuldungsziel erreicht ist, der Gewinn schneller wächst und dazu noch Aktien zurückgekauft werden

Aktienrückkäufe

- Nachdem 2024 Aktien im Umfang von 700 Mio. GBP zurückgekauft wurden, stehen für 2025 900 Mio. GBP zur Verfügung. Die Mittel stammen aus der Reduzierung der Beteiligung am indischen Tabakhersteller ITC

- Da ITC einen Spin-Off durchgeführt hat, besitzt BAT nun 15 % der Aktien der indischen Hotelkette „ITC Hotels Ltd.“ Diese sollen in den nächsten Quartalen veräußert werden (aktueller Marktwert ca. 500 Mio. GBP). Somit sind auch für das Jahr 2026 Aktienrückkäufe denkbar, ohne dabei den Schuldenabbau auszubremsen

- Ab 2027 steht dauerhaften Aktienrückkäufen von 2-3 Mrd. GBP pro Jahr nichts mehr im Weg

Bewertung der British American Tobacco Aktie

Renditeerwartung und Ermittlung des fairen Wertes

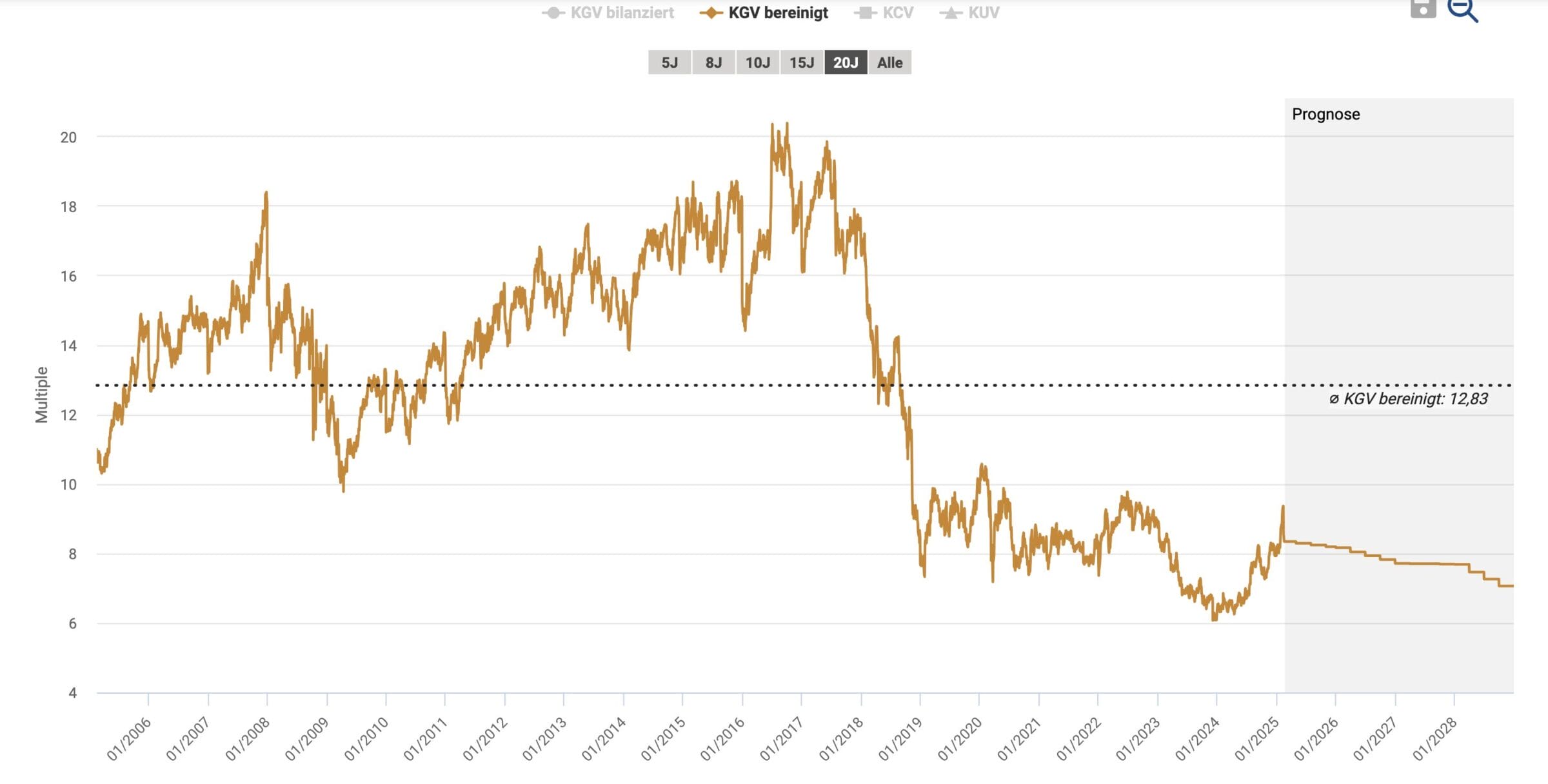

British American Tobacco Aktie Prognose 2025: Bewertung anhand des KGVs

Der Kursrückgang von 11 % hat das KGV (2025e) von 9,2 auf 8,2 sinken lassen.

Damit befindet sich die Bewertung nun wieder weit unterhalb des langfristigen Durchschnittswertes (KGV der letzten 20 Jahre: 12,8).

Angesichts der zuletzt erreichten Wachstumsraten von lediglich 1-2 % bei Umsatz und Gewinn ist der Kapitalmarkt einfach (noch) nicht bereit, die Firma mit einem höheren Multiplikator zu bewerten.

Der genauere Blick auf die operative Entwicklung (Kennzahlentabelle im Kapitel „Operative Entwicklung“) macht aber deutlich, dass sich die zugrundeliegende Performance in der zweiten Jahreshälfte 2024 schon erheblich verbessert hat.

Zwar geht das Management im laufenden Jahr nochmals von geringen Wachstumsraten aus, traut sich aber zugleich ab 2026 wieder ein operatives Gewinnwachstum von 5 % zu. Wenn dieses tatsächlich eintrifft, dürfte eine Neubewertung bevorstehen.

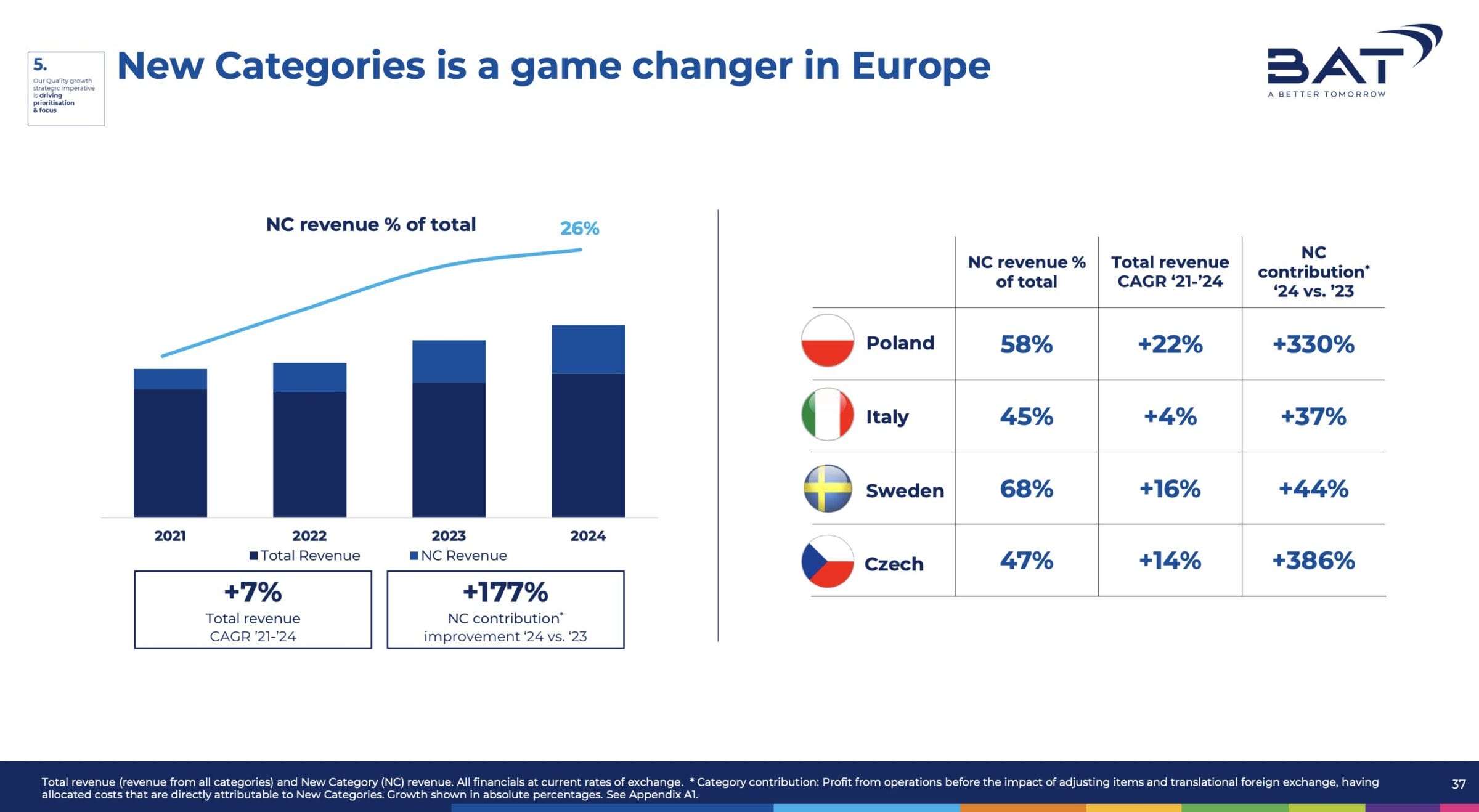

Die Entwicklung des europäischen Geschäfts macht deutlich, dass BAT liefern kann – wenn die regulatorischen Rahmenbedingungen stimmen.

In Europa legte der Umsatz in den letzten drei Jahren mit einer Rate von 7 % pro Jahr zu, getrieben von steigenden Erlösen mit risikoreduzierten Produkten.

Sobald auch in den Vereinigten Staaten wieder faire Spielregeln herrschen, wird der Konzern auch dort auf den Wachstumspfad zurückkehren.

Fazit: British American Tobacco Aktie Prognose 2025 – warum ist der Kurs gesunken und wie geht es weiter?

Einige Kapitalmarktteilnehmer sind vom schwachen Ausblick auf das laufende Jahr enttäuscht worden. Außerdem war der Aktienkurs zuvor heißgelaufen.

An den mittel- und langfristigen Aussichten hat sich aus unserer Sicht nichts geändert. Wir trauen British American Tobacco weiterhin zu, die Nr. 2 Position im Bereich der risikoreduzierten Produkte verteidigen und ausbauen zu können.

Das sollte mittelfristig (Management: „ab 2026“) zu stärkeren Wachstumsraten, kräftigen Dividendenerhöhungen und einer Neubewertung mit einem höheren KGV führen.

In der Zwischenzeit werden Investoren mit einer Dividendenrendite von 7,9 % fürs Warten bezahlt.

Allerdings gehen wir auch in Zukunft von erhöhten Kursschwankungen aus, weil die finanzielle Entwicklung in der Umstellungsphase auf risikoreduzierte Produkte eine erhöhte Volatilität aufweist.

Angesichts eines KGVs von 8,2 (2025e), einer Free Cash Flow Rendite von 12,1 % (2025e) und einer Dividendenrendite von 7,9 % erscheint die Bewertung im Verhältnis zu den mittelfristigen Aussichten weiterhin preiswert.

Das größte Risiko sind anhaltend verzerrte Marktbedingungen im wichtigen US-Markt.

Die Renditeerwartung bleibt im deutlich zweistelligen Prozentbereich.

Wenn wir die Investitionsthese in fünf Stichpunkten zusammenfassen müssten, würden wir folgendes schreiben:

- Enorme Cashgenerierung von 8 Mrd. GBP pro Jahr

- Umstellung auf risikoreduzierte Produkte dauert, weil die Firma von den US-Regulierungsbehörden abhängig ist

- Sobald die Handbremse gelöst ist, wird BAT stärker performen

- Danach sind kräftigere Dividendenerhöhungen und dauerhafte Aktienrückkäufe denkbar, was zu einer Neubewertung führen sollte

- Bis dahin gibts es fast 8 % Dividendenrendite fürs Warten

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur British American Tobacco Aktie nicht zu verpassen.

Alle unsere Artikel zur British American Tobacco Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Abilitato | Alle unsere Artikel zur British American Tobacco Aktie |

| Abilitato | Philip Morris Aktienanalyse, Dezember 2024 |

| Abilitato | Imperial Brands Aktienanalyse, Januar 2025 |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| British American Tobacco | Investorenpräsentation, Februar 2025 |

| British American Tobacco | Transkript des British American Tobacco Management Calls, Februar 2025 |

| British American Tobacco | Bericht über die Entwicklung im Jahr 2024, Februar 2025 |

| Tobaccoinsider.com | Vapingindustrie in den USA |

| Tobaccoinsider.com | BAT launcht neue Nicotine Pouches der Marke „VELO Plus“ |

| Tobaccoinsider.com | Kommentar zur Geschäftsentwicklung im Jahr 2024 |

4 Kommentare

Kleiner Hinweis, in diesem Hinweis schreibst du einmal 7,9% und einmal 8,1% Dividendenrendite.

„In der Zwischenzeit werden Investoren mit einer Dividendenrendite von 7,9 % fürs Warten bezahlt.

Allerdings gehen wir auch in Zukunft von erhöhten Kursschwankungen aus, weil die finanzielle Entwicklung in der Umstellungsphase auf risikoreduzierte Produkte eine erhöhte Volatilität aufweist.

Angesichts eines KGVs von 8,2 (2025e), einer Free Cash Flow Rendite von 12,1 % (2025e) und einer Dividendenrendite von 8,1 % erscheint die Bewertung im Verhältnis zu den mittelfristigen Aussichten weiterhin preiswert.“

Danke für den Hinweis. Ich habe den Artikel angepasst. BG, Jon

Danke für das schnelle Update!

Super zusammengefasst :) Freue mich auf weitere Updates zu den Tabakherstellern und bin auch super gespannt auf das Fairfax Update.

Hallo Sebastian, vielen Dank für deinen Kommentar. BG, Jon