Das macht Spirituosenaktien interessant

Am 24. September 2024 haben wir auf dem Abilitato Blog unseren großen Vergleichsartikel der Spirituosenaktien veröffentlicht.

Damals sind wir zu dem Ergebnis gekommen, dass sich Spirituosenaktien aus drei Gründen gut für langfristige Buy-and-Hold Investitionen eignen:

- Hohe Cashgenerierung (EBIT-Margen von 20-30 %; Vollausschüttung der Gewinne möglich)

- Gute Wachstumsperspektiven (ca. 5 % zyklusbereinigtes Wachstum; getrieben von Marktanteilsgewinnen gegenüber den Konsumalternativen Bier und Wein, steigender Nachfrage aus Schwellenländern, höheren Verkaufspreisen aufgrund der Fähigkeit der Weitergabe von Kostensteigerungen und dem Premiumisierungstrend)

- Verlässliche Branchenentwicklung (nichtzyklisches Konsumgut mit wiederkehrender Nachfrage; geringer Wettbewerbsdruck – die führenden Player behaupten sich seit Jahrzehnten erfolgreich im Konkurrenzkampf)

Dazu kamen dann auch noch die niedrigsten KGVs seit mehr als zehn Jahren.

Trotzdem ging es mit den Kursen in den sechs Monaten seit der Veröffentlichung des Branchenvergleichs erst einmal noch weiter nach unten (Kursentwicklung 24. September 2024 bis 20. März 2025, ohne Dividenden, in EUR):

- Diageo -19 %

- Pernod Ricard -25 %

- Campari -19 %

- Brown-Forman -24 %

Was zu der Frage führt: Warum ging es weiter bergab – und ist die damals ausgestellte These überhaupt noch intakt?

Aktuelle Branchenentwicklungen

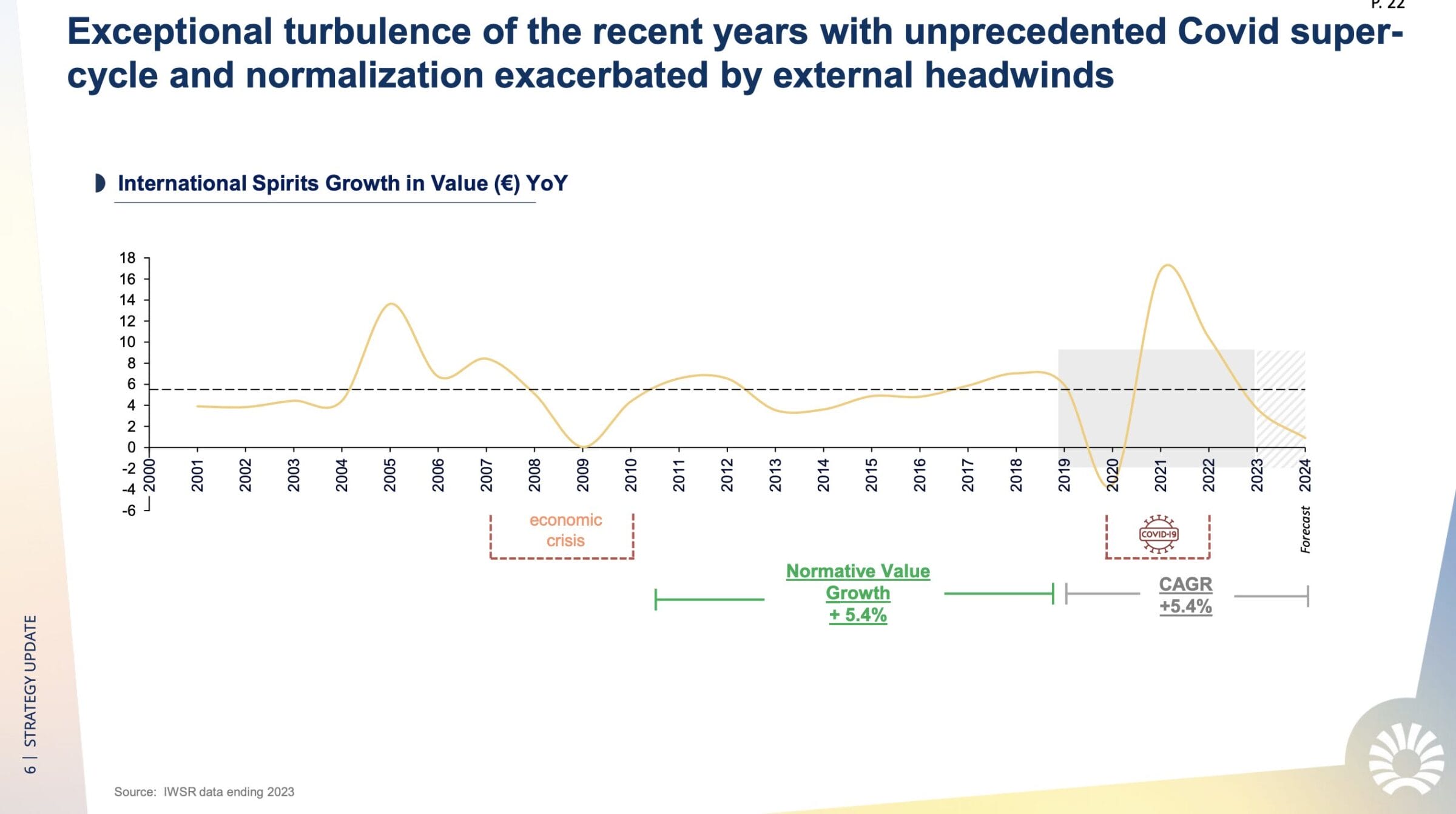

Über den Zyklus hinweg wächst der Spirituosenmarkt mit einer Rate von ca. 5 % pro Jahr. Bis zum Jahr 2019 entwickelte sich das Geschäft sehr verlässlich.

Danach folgten innerhalb kurzer Zeit mehrere Störfaktoren:

- 2020: Negative Einflüsse durch die Coronapandemie (Restaurants, Bars und Clubs geschlossen)

- 2021-2023: Positive Einflüsse durch Überschussersparnisse (hohe Nachfrage nach besonders teuren und profitablen Produkten, Aufstockung der Vorratsbestände, Händler wollten lieferfähig bleiben und stockten ihr Inventar ebenfalls auf)

- 2024: Negative Einflüsse durch gestiegene Lebenshaltungskosten und den Abbau von überschüssigem Inventar

Doch die wichtigste Schlussfolgerung ist, dass die langfristige Wachstumsrate von 5 % p.a. über den Zyklus hinweg weiterhin intakt erscheint. Dazu kommt, dass sich die Branche in der Vergangenheit nach einem schwachen Jahr stets schnell erholte.

Steht also bereits im Jahr 2025 die Rückkehr auf den normalen Expansionspfad an? Eigentlich würde vieles dafür sprechen. Doch es sind neue Belastungsfaktoren aufgetaucht:

- Eintrübung der Verbraucherstimmung

- Ausbreitung der Abnehmspritzen

- Erhöhte Kapazitäten, die den Wettbewerb verschärfen

- Einführung von Importzöllen

Gehen wir die vier Punkte der Reihe nach durch.

Eintrübung der Verbraucherstimmung

Nachdem die Lebenshaltungskosten in den letzten Jahren enorm gestiegen sind, stehen viele Konsumenten unter wirtschaftlichem Druck.

Dies gilt insbesondere für Lebensmittelpreise bzw. den Einkauf im Supermarkt, der sich besonders stark verteuert hat. Folglich werden derzeit vor allem rabattierte und preiswerte Spirituosen nachgefragt, mit denen sich weniger verdienen lässt.

Blicken wir nach vorn: Die künftige wirtschaftliche Entwicklung ist von vielen Faktoren abhängig, die sich nur schwer prognostizieren lassen. Die politischen Entscheidungen aus Washington deuten nicht gerade auf eine schnelle Besserung der Lage hin.

Grundsätzlich müssen Börsianer aber davon überzeugt sein, dass der weltweite Wohlstand weiter zunimmt.

—> Eines Tages wird sich dieser Punkt somit von allein erledigen.

Ausbreitung der Abnehmspritzen

Die Manager von Diageo, Pernod Ricard und Campari schätzen die Auswirkungen der neuen Abnehmmedikamente auf den Geschäftsverlauf der von ihnen verantworteten Unternehmen allerdings als sehr begrenzt ein.

Dafür gibt es eine Vielzahl von Gründen:

- Hohe Medikamentenpreise und Nebenwirkungen begrenzen den Anteil der Bevölkerung, die zu den Spritzen greift

- Sobald die Behandlung gestoppt wird, kehren Appetit und Durst zurück

- Wer regelmäßig große Alkoholmengen trinkt, greift ohnehin nur selten zu den Premiummarken von Diageo, Pernod Ricard und Campari. Insofern ist die Branche weitgehend abgeschirmt

- Obwohl die Medikamente bereits von einer zweistelligen Millionenzahl an Konsumenten genutzt werden, hat sich das Konsumverhalten der Gesamtbevölkerung nicht spürbar verändert

—> Durchaus möglich, dass die Abnehmspritzen das branchenweite Wachstum ein wenig verlangsamen. Der Effekt dürfte sich aber in Grenzen halten.

Erhöhte Kapazitäten, die den Wettbewerb verschärfen

Als das Geschäft in den Jahren 2021-2023 boomte, haben alle großen Hersteller Expansionsprogramme in Auftrag gegeben, um die gestiegene Nachfrage bedienen zu können.

Die zusätzlichen Kapazitäten kommen nun ausgerechnet in einer Zeit auf den Markt, in der die alte Produktionsmenge schon mehr als ausreichend ist.

—> Allerdings reagieren die Spirituosenhersteller bereits und füllen trotz erhöhter Kapazitäten weniger Vorprodukte ab als in den Vorjahren. Das wird perspektivisch zu einer Normalisierung des branchenweiten Angebots führen und so den Markt zurück ins Gleichgewicht bringen.

Einführung von Importzöllen

Dabei handelt es sich um die wohl wichtigste Änderung, seitdem wir unseren Branchenvergleich im September 2024 veröffentlicht haben.

Während US-Präsident Trump in seiner ersten Amtszeit einen vergleichsweise wirtschaftsfreundlichen Kurs verfolgte (erst Steuersenkungen, dann Zölle in einem begrenzten Ausmaß), dominiert nun das Chaos.

So gab es kürzlich an einem einzigen Tag gleich drei verschiedene Zollsätze, mit denen Importe aus Kanada besteuert wurden. Neben der enormen Höhe der angedachten Zollbelastungen ist es vor allem die Unsicherheit, unter der die Wirtschaft leidet.

Diesen Entwicklungen können sich auch die Spirituosenhersteller nicht entziehen. Je nach Länder- und Produktmix ergeben sich für die einzelnen Firmen größere oder kleinere Auswirkungen.

Wir haben in den Unternehmensdokumenten von Diageo, Pernod Ricard und Campari recherchiert und im Anschluss folgende Übersicht erstellt:

| Unternehmen | Diageo | Pernod Ricard | Camapri |

| Umsatzanteil USA | 40 % | 18 % | 28 % |

| Operativer Gewinn 2024 | 6.000 Mio. USD | 3.100 Mio. EUR | 600 Mio. EUR |

| Gewinneinbruch im Szenario „25 % Zoll auf Güter aus Mexiko und Kanada“ | 600 Mio. USD | 50 Mio. EUR | 50 Mio. EUR |

| Prozentualer Rückgang der Ertragskraft (ohne Gegenmaßnahmen) | 10 % | 2 % | 8 % |

Hinweise

- Wir gehen in unserer Kalkulation davon aus, dass Importe aus Mexiko und Kanada mit einem Zoll von 25 % versehen werden. Falls sich die Sätze erhöhen und/oder weitere Regionen betroffen sind (bspw. Europa), würden die Auswirkungen dramatischer ausfallen

- Zölle werden auf Importpreise, nicht die Endverkaufspreise erhoben (begrenzt die Auswirkungen)

- Viele Spirituosen dürfen nur in einem Land/einer Region hergestellt werden, bspw. kommt Tequila immer aus Mexiko. Sofern die Kunden das mexikanische Produkt weiterhin nachfragen, sind alle Anbieter gleichermaßen betroffen, was eine (teilweise) Weitergabe der Kostensteigerungen sehr wahrscheinlich macht

—> In der Regel geben die Firmen anfangs nur einen Teil der durch die Zölle ausgelösten Kostensteigerungen weiter, im Laufe der Zeit wird dann so lange an der Preisschraube gedreht, bis das alte Gewinnniveau wieder hergestellt wurde. Dies waren jedenfalls die Erfahrungen unter der ersten Amtszeit von Trump, in denen bspw. Diageo ohne Einbußen bei der Ertragskraft davongekommen ist.

Gegenmaßnahmen

- Vorzeitiger Import, bevor Zölle in Kraft treten (vorübergehende Maßnahme)

- Produktmix anpassen (mehr lokal hergestellte Produkte verkaufen)

- Preiserhöhungen (Zölle an Endkunden weitergeben)

—> Die Gegenmaßnahmen begrenzen den Effekt auf die Ertragskraft, mittelfristig können wohl mindestens 50 % der anfänglichen Auswirkungen ausgeglichen werden.

Diageo

- Höchste Verletzlichkeit, was den Umsatz- und Gewinnanteil angeht

- US-Geschäft: 45 % der in den USA erwirtschafteten Umsätze sind auf Tequila aus Mexiko sowie Whisky aus Kanada zurückzuführen

Pernod Ricard

- Geringer US-Umsatzanteil begrenzt die Auswirkungen

- Unternehmensschätzung von 50 Mio. EUR beinhaltet neben Zöllen von 25 % auf mexikanische und kanadische Güter bereits die Erwartung, dass Importe aus Europa mit 10 % besteuert werden

Campari

- Ggf. lässt sich die Produktion von Aperol und Campari in die USA verlagern, wobei das auch ein politisches Thema ist (Erhalt von italienischen Arbeitsplätzen)

Fazit zur Branchenentwicklung der Spirituosenaktien

Während der Abbau von überschüssigem Inventar nahezu abgeschlossen ist, machen sich nun vier neue Belastungsfaktoren bemerkbar. Eigentlich hätte sich die Branche wohl schon im Jahr 2025 erholt.

Nun sind die Gesellschaften zurückgerudert und rechnen erst in den Jahren 2026 und v.a. 2027 mit einer Rückkehr auf den historischen Wachstumspfad.

Die nähere Betrachtung der neuen Störeinflüsse hat ergeben, dass diese nur einen begrenzten Einfluss auf die langfristige Ertragskraft der Unternehmen haben.

Die Auswirkungen eines 25 % Zolls auf Importe aus Mexiko und Kanada beträgt 2-10 % der Ertragskraft von Diageo, Pernod Ricard und Campari. Alle Firmen gehen davon aus, dass sie zeitnah die Hälfte des durch die Zölle verursachten Gewinnrückgangs durch Preiserhöhungen ausgleichen können. Somit hält sich der Einfluss in Grenzen (1-5 % Gewinnrückgang).

Daher halten wir an den im September 2024 getroffenen Aussagen fest, dass es sich um attraktive Buy-and-Hold Werte handelt, die derzeit günstig eingesammelt werden können.

Blicken wir nun auf die operative Entwicklung sowie die Bewertung der drei Konzerne.

Diageo Aktie

Geschäftsmodell: Nr. 1 Hersteller

Diageo ist der Nr. 1 Spirituosenhersteller. 13 Marken kommen auf einen Handelsumsatz von mehr als 1 Mrd. USD.

Der Ländermix ist ausgewogen, dazu hat sich die Firma in den wachstumsstarken Kategorien Whisky, Tequila und Gin gut positioniert.

Da Diageo 1,5-mal so groß wie der Nr. 2 Player ist, profitiert der Konzern von Größenvorteilen und erreicht eine branchenführende EBIT-Marge von ca. 30 %.

Die Biermarke Guinness ist zuletzt um 17 % gewachsen und damit eine große Bereicherung für das Portfolio. Bereits seit acht Quartalen in Folge legt der Erlös der Brand nun mit einer zweitstelligen Rate zu.

Außerdem sind die Briten mit einem Anteil von 34 % am Champagner- und Cognachersteller Moët Hennessy (LVMH, Luxuspositionierung) beteiligt.

62 % des Umsatzes werden mit Premium- und Luxusspirituosen erzielt, was weit über dem Branchendurchschnitt (35 %) liegt.

Operative Entwicklung: Zurück auf dem Wachstumskurs

| Kennzahl | 2. HJ 2024 vs. 2. HJ 2023 | Ausblick 2025 | langfristige Erwartungshaltung |

| Organisches Umsatzwachstum | +1,0 % | leicht höher | +5,0 % p.a. |

| -davon Mengenwachstum | -0,2 % | +2,0 % p.a. | |

| -davon Preiserhöhungen | +1,2 % | +3,0 % p.a. | |

| Bereinigte EBIT-Marge | 30,9 % | 30,0 % | |

| Bereinigtes EBIT | -1,2 % | leicht niedriger | +5,0 % p.a. |

| Bereinigter Gewinn je Aktie | -9,6 % | +5,0 % p.a. | |

| NetDebt/EBITDA | 3,1x | leicht höher | 2,5-3,0x |

Diageo ist in der zweiten Jahreshälfte 2024 auf den Wachstumspfad zurückgekehrt. Eigentlich hat das Unternehmen im Jahr 2025 mit einem beschleunigten Wachstum gerechnet. Allerdings ist das Management bei der Vorstellung der zuletzt vorgestellten Zahlen etwas zurückgerudert und verweist nun auf die mit neuen Zöllen einhergehenden Risiken.

Ansonsten erklärt sich das Führungsteam die aktuell geringen Wachstumsraten weiterhin mit einem „zyklischen, nicht strukturellen, Gegenwind“.

Die Verschuldung befindet sich leicht oberhalb der Zielbandbreite vom 2,5- bis 3,0-fachen EBITDA.

Das Management leitet daher Maßnahmen ein, um die Bilanz wieder in den Zielbereich zurückzuführen. Dazu zählen Kostensenkungen, gekürzte Investitionen, geringere Produktionsmengen des reifenden Inventars sowie Verkäufe von Randaktivitäten.

Die Dividende wird konstant gehalten.

Aufgrund der zahlreichen Unsicherheitsfaktoren hat die Unternehmensleitung die mittelfristige Prognose gestrichen und möchte die Anteilseigner dafür ab sofort mit kurzfristigeren Einschätzungen der Geschäftsentwicklung auf dem Laufenden halten.

Bewertung: So niedrig wie seit vielen Jahren nicht mehr

Diageo erscheint uns weiterhin gut geführt. In 65 % der Märkte gewinnt die Firma Marktanteile. Als größter Player ist Diageo aber stark vom generellen Branchenwachstum abhängig.

Mit einem KGV von 16 (2025e) notiert das Wertpapier rund 20 % unter dem Bewertungsdurchschnitt der letzten 20 Jahre (KGV 20).

Die jährliche Renditeerwartung sehen wir im Bereich von 11 % (1,75 USD nachhaltiger FCF bzw. 6,4 % FCF-Rendite sowie 5,0 % angenommene Wertsteigerung) – ein sehr guter Wert für einen solide aufgestellten Blue Chip Konsumgütertitel.

Auch wenn die von Trump angekündigten Zölle eine schnelle Rückkehr auf den Wachstumspfad unwahrscheinlich machen, ist dieser Belastungsfaktor im aktuellen Bewertungsniveau schon ausreichend berücksichtigt.

Daher bietet sich weiterhin ein schrittweises Aufbau der Position an (Einstieg in Tranchen oder über einen Aktiensparplan).

Die Wahrscheinlichkeit einer Dividendenkürzung ist gering, allerdings kann ein solcher Schritt je nach Entwicklung der Zölle nicht mehr ausgeschlossen werden (Ziel-Ausschüttungsquote von 45-55 % des bereinigten Gewinns, erwartete Ausschüttungsquote des Jahres 2025: 66 %).

Ausführliche Diageo Aktienanalyse (Oktober 2024)

Pernod Ricard Aktie

Campari Aktie

Geschäftsmodell: Der Wachstumsstar

Campari ist ein wachstumshungriger italienischer Spirituosenkonzern, der sich auf Aperitifs (Aperol, Campari, Sarti etc.) spezialisiert hat.

Wettbewerbsvorteile sind

- die italienische Kultur (Kreativität, Design, Marketing),

- die langfristig orientierte Aktionärsstruktur

- und die Positionierung mit führenden Marken in besonders wachstumsstarken Märkten.

In unserem Branchenvergleich kamen wir zu dem Ergebnis, dass Campari die Firma

- mit dem höchsten Wachstum,

- dem größten Margensteigerungspotential

- und der besten historischen Aktionärsrendite ist.

Operative Entwicklung: Branchenführend

| Kennzahl | 2024 vs. 2023 | Ausblick 2025 | langfristige Erwartungshaltung |

| Organisches Umsatzwachstum | +2,4 % | leichtes Umsatzwachstum | +7,0 % p.a. |

| -davon Mengenwachstum | +5,0 % p.a. | ||

| -davon Preiserhöhungen | +2,0 % p.a. | ||

| Bereinigte EBIT-Marge | 19,7 % | stabile Marge | 21,2 %, jährlich um 0,4 Prozentpunkte steigend |

| Bereinigtes EBIT | -2,5 % | leichte Gewinnsteigerung | +9,0 % p.a. |

| Bereinigter Gewinn je Aktie | -10,0 % | +9,0 % p.a. | |

| NetDebt/EBITDA | 3,2x | 2,0x |

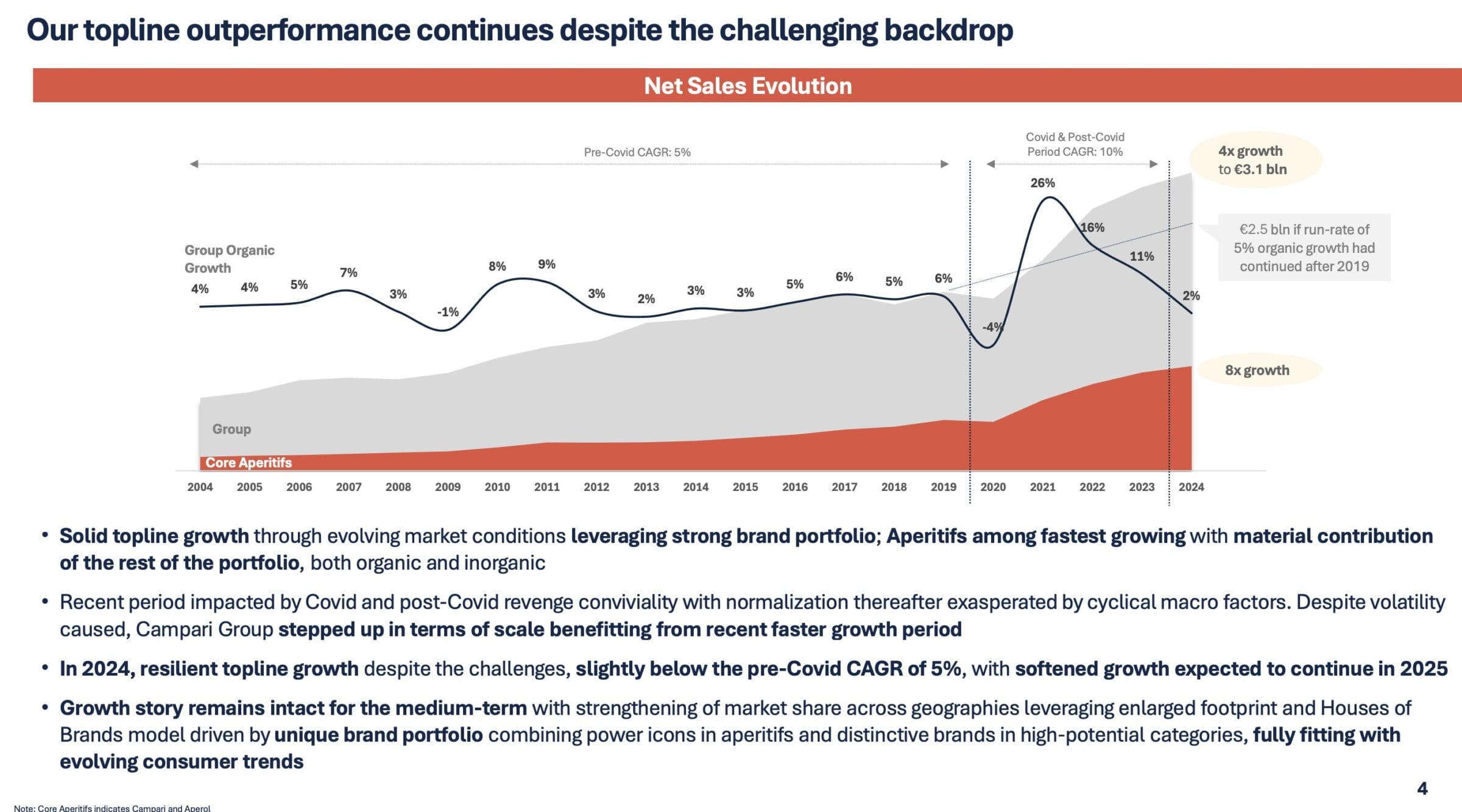

Während Diageo und Pernod Ricard aufgrund ihrer diversifizierten Aufstellung von der Branchenentwicklung abhängig sind, kann sich Campari mit dem spitzen Produkt- und Markenportfolio abkoppeln.

Auch im Jahr 2024 ist es den Italienern gelungen, trotz

- einer enttäuschender Branchenentwicklung,

- dem zweifachem CEO-Wechsel,

- einem eskalierten Händlerstreit

- und einem außergewöhnlich verregneten Sommer im italienischen Heimatmarkt

um 2,4 % zu wachsen.

Und dies, obwohl in den drei Vorjahren bereits Umsatzsteigerungen von 26 %, 16 % und 11 % erzielt wurden.

Campari befindet sich mit einem Umsatz von 3.100 Mio. EUR weit oberhalb des langfristigen Expansionskanals (2.500 Mio. EUR Umsatz, wenn der Erlös ab 2020 mit einer Rate von 5 % p.a. zugelegt hätte).

Mit anderen Worten: Die fokussierte Positionierung zahlt sich aus. Aperitifs haben in vielen Ländern erhebliches Wachstumspotential, Campari ist mit den Marken Aperol und Campari der unangefochtene Marktführer.

Daher traut sich das Management auch in Zukunft eine kontinuierliche Outperformance zu und hat folgenden Ausblick veröffentlicht:

- 2025 Umsatzwachstum im niedrigen einstelligen Prozentbereich bei einer stabilen Gewinnmarge

- Mittelfristig Rückkehr zu einer Wachstumsgeschwindigkeit im mittleren bis hohen einstelligen Prozentbereich bei einer gleichzeitigen Ausweitung der Gewinnmarge —> Bis zu 10 % jährliche Gewinnsteigerung

Die Verschuldung konnte seit September 2024 vom 3,5- auf das 3,2-fache EBITDA gesenkt werden. Trotzdem hat sich Campori dafür entschieden, 2025 nur eine stabile Dividende auszuschütten.

Bewertung: Hohes Gewinnsteigerungspotential zum fairen Preis

Campari ist das am besten positionierte Spirituosenunternehmen.

Die Firma verfügt über zahlreiche Wertsteigerungshebel (hohes Umsatzwachstum, steigende Margen und weitere Beschleunigung der Wachstumsraten durch Übernahmen).

Mit einem KGV von 19 (2025e) gibt es den Titel zu einem Abschlag von 20 % auf den Bewertungsdurchschnitt der letzten 20 Jahre (KGV 24) bzw. mit einem Discount von 40 % auf den Durchschnitt der letzten 10 Jahre (KGV 31).

Es kommt nicht oft vor, dass sich Anleger an Konsumgütertiteln mit dem Potential einer zweistelligen Gewinnsteigerungsrate zu KGVs von unter 20 beteiligen können.

Die jährliche Renditeerwartung sehen wir im Bereich von 14 % (10,32 EUR nachhaltiger FCF bzw. 5,3 % FCF-Rendite sowie 9,0 % angenommene Wertsteigerung) – ein exzellenter Wert für einen hervorragend positionierten Konsumgütertitel.

Daher spricht vieles für den Aufbau bzw. die Aufstockung einer Position, ganz egal ob als Einstieg in Tranchen oder über einen Aktiensparplan.

Ausführliche Campari Aktienanalyse (November 2024)

Spirituosenaktien Fazit und weiteres Vorgehen

Operative Entwicklung

Aus unserer Sicht ist der Investmentcase in Spirituosenaktien trotz der neuen Herausforderungen weiterhin intakt.

Wann die Kurse wieder nach oben ziehen, wissen wir natürlich auch nicht. Gut möglich, dass Anleger einige Jahre Geduld benötigen.

Auch wenn immer wieder von effizienten Märkten die Rede ist: Während die mittel- und langfristigen Aussichten oftmals ausgeblendet werden, hängt der Kapitalmarkt wie ein Junkie an den aktuellen Quartalszahlen.

Nachdem Verteidigungswerte über viele Jahre ignoriert wurden, sind sie nun in aller Munde.

Einschätzung zur Bewertung

Unsere These ist, dass auch die Spirituosenhersteller von der Börse wiederentdeckt werden, sobald sich Umsatz- und Gewinnwachstum verbessern. Dann werden sich einige Marktteilnehmer fragen, wie es sein konnte, dass diese Qualitätstitel zu KGVs von 13-19 gehandelt wurden.

In der Vergangenheit ist die Branche nach einem schwachen Jahr stets zeitnah auf den Wachstumskurs zurückgekehrt. Auch wenn es dieses Mal etwas länger dauern könnte, spricht nichts gegen einen antizyklischen Einstieg bzw. das Aufstocken von bereits vorhandenen Positionen.

Dies kann entweder über Käufe in Tranchen oder die Einrichtung von Aktiensparplänen geschehen.

Wir sind weiterhin überzeugt davon, dass die Teilhabe über einen Branchenkorb an Spirituosenaktien die Diversifikation verbessert, ohne dabei große Abstriche bei der Performance machen zu müssen.

Persönliches Vorgehen

Ich persönlich habe mir in den letzten Monaten mehrfach Aktienpakete von Diageo, Pernod Ricard und Campari ins Depot gelegt und bin bereit, im Fall weiter sinkender Kurse nochmals nachzulegen.

Dabei sollte darauf geachtet werden, sich keinen zu großen Klumpen ins Depot zu legen. Selbst nach einem nochmaligen Nachkauf würde der Depotanteil aller Spirituosenwerte weniger als 5 % betragen.

In der Wartezeit werden Anleger über attraktive Dividenden entschädigt.

Wenn ich mich für einen einzigen Titel entscheiden müsste, wäre es die Campari Aktie.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Beiträge zu den Spirituosenaktien nicht zu verpassen.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Diageo Aktienanalyse |

| Abilitato | Pernod Ricard Aktienanalyse |

| Abilitato | Campari Aktienanalyse |

| Abilitato | Großer Branchenvergleich der Spirituosenaktien |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| OurWorldinData | Infografiken zum Alkoholkonsum |

| Diageo | Geschäftsberichte, Pressemeldungen und Investorenpräsentation |

| Diageo | CAGNY Investorenpräsentation, Februar 2025 |

| Diageo | Halbjahreszahlen Ende 2024, Februar 2025 |

| Diageo | Investorenpräsentation Halbjahreszahlen Ende 2024, Februar 2025 |

| Pernod Ricard | Geschäftsberichte, Pressemeldungen und Investorenpräsentation |

| Pernod Ricard | Halbjahreszahlen Ende 2024, Februar 2025 |

| Pernod Ricard | Investorenpräsentation Halbjahreszahlen Ende 2024, Februar 2025 |

| Pernod Ricard | Investorenpräsentation Hauptversammlung 2024, November 2024 |

| Brown-Forman | Geschäftsberichte, Pressemeldungen und Investorenpräsentation |

| Campari | Geschäftsberichte, Pressemeldungen und Investorenpräsentation |

| Campari | Jahreszahlen 2024, Ausblick 2025 |

| Campari | Investorenpräsentation Jahreszahlen 2024, Ausblick 2025, März 2025 |